2019年3月から連載の「FP風呂内先生の『ファイナンシャル・プランニング教室』」もついに10回目。

これまでに風呂内先生に伺った、ライフプランから旅行やキャッシュレス決済まで、役立つお金のお話をまとめてみます。

はい。スビィくん頑張ってください。

●第1回 家計管理の3つの視点

・「お金との上手な付き合い方」3つの視点視点1)ライフイベント:20〜30年のスパンで資金がショートするタイミングが無いか

視点2)資産管理:3ヶ月単位で、資産の推移をみる

視点3)支出管理:日々、何にいくら使ったか

ライフイベントの視点で問題がなければOK。問題があったときに支出管理まで考えよう。

「資産管理」をして、問題があった場合に「支出管理」をする。

人生全体で、お金の帳尻が合っていればOKと考える。

●第2回 住宅購入について-1 <物件選びの視点、適切な購入時期とは?>

・「購入動機」を整理し、2つの戦略のどちらかを決める1)超好立地だが、広さは妥協する戦略

投資的視点:経済性(安定して貸せる)

2)広さなどの居住性を重視し、コストをシビアに考える戦略

実需的視点:居住性(ブランド、仕様、設備、広さなど)

購入動機の優先順位を整理すると買う物件を絞りこみやすくなる。

消費税、オリンピックなどの外的な要因を意識しつつ、収入や家族の構成、将来転勤するかなどの自分のオリジナルの要因、内的な要因の条件を重視する。

●第3回 住宅購入について-2 <購入物件の適正価格とは?>

・住宅ローンを借りるなら年収の5倍程度まで。足りなければ頭金で!住宅ローンを組む金額は世帯年収の5倍程度までなら返しやすい。

夫婦で働いている場合は、片方の年収は半分くらいで見立てたほうが良い。

いま払っている住居費(家賃+共益費)と、購入後の住居費(毎月のローンの返済金額+2〜3万円)を比較して、あまり変わらないなら安心。

自分の支払能力で返済できるか、求めた物件か、を重視すべき。

●第4回 住宅購入について-3 <住宅ローンを組むときの考え方>

・変動金利か固定金利を選ぶ金利が上がると予想の場合は固定を選び、上がらない、または下がると予想の場合は変動を選ぶのがセオリー。

・返済期間はどう決める? 繰上返済はすべき?返済期間の最大は35年。返済期間が短いほど返済総額は少なくなるが、返済期間が短くなると月々の返済額が高くなり日常生活が苦しくなる。

繰上返済:毎月の返済とは別に、借入額の一部(あるいは全額)を返済すること

「期間短縮型」と「返済額軽減型」があり、期間短縮型のほうが、ローンの利息を軽減する効果は高い。

フラット35は民間金融機関と住宅金融支援機構が提携して提供する最長35年の全期間固定金利住宅ローンで、35年金利が固定されるのが特徴。 一般的に銀行ローンに比べて審査が易しく、建物の審査への比重が高い。

●第5回 ライフイベントごとに必要なお金を考える

・「結婚」と「結婚式」に必要な費用は?ゼクシィ 結婚トレンド調査2018によると「挙式・披露宴など」の費用は全国平均357.5万円。ご祝儀等を差し引くと自己負担は142.8万円。

結婚式の費用は2人合わせて300万円程度を準備できれば理想的。

挙式&写真と披露宴の時期をずらす、新婚旅行も半年後に行くなどイベントのタイミングをフレキシブルに考えよう。

・出産、子育てに必要な費用は?出産育児一時金は42万円(健康保険組合、国保から最低限出ると決まっている額)で、出産費用を概ねカバーできるため、平均的な自己負担費用は10万円前後。

子育て費用は、「養育費」と「教育費」。

小学校から大学までの教育費は、ずっと公立の場合は約800万円、私立の場合は2,000〜2,500万円くらい。

大学の教育資金は18年かけて準備すると管理がしやすくなる。

●第6回 賢く選んでお得な旅行プランの立て方

・「ツアー旅行」と「個人手配」は目的によって使い分ける「ツアー旅行」が安くなるのは、一定以上の購入を航空会社や宿泊施設に約束しているから。

多くの人が行くルートで、よく泊まるホテルだと、ツアー料金は安くなる傾向にある。

「個人手配」と「ツアー旅行」を並行して検討してみるとよい。

旅の目的に合わせて手配の仕方も選ぶ。

・旅行手配の裏ワザ ツアーの活用、国外発の航空券の活用帰省するときに宿泊代込のツアーを利用する。

国内発が繁忙期料金の時期は国外発の航空券を活用する。

●第7回 仕組みを作れば「ほったらかしでも家計改善」

・「家計改善」は、まず固定費の見直しから!毎月勝手にコストカットされるような仕組みを作り、自動的に1年間でまとまったお金を節約しよう。

(例:住居費、保険料、通信費などの固定費を削る)

水道光熱費のプランを見直して安くすれば、アクションは1回で節約が続く。

通帳やクレジットカードの明細で見直すべき固定費を見つけよう。

洋服のレンタルサービス活用や、美容院の回数券を利用するなど自分にあった工夫で節約しよう。

・自治体や健保のサービスを知って活用しよう!自治体や、健保のサービス内容を調べてみよう。

「マチイロ」アプリは全国の対象自治体の広報誌が見られる。

●第8回 投資初心者でも始めやすい、浮いたお金で資産運用

・資産運用を始めるときの目安は、貯蓄の額500万円以上の貯蓄があれば何かの金融商品に取り組むと良い。

・金融商品の「流動性」「安全性」「利殖性」の3つの特徴を分析!「流動性」「安全性」「利殖性」を知って自分に合う金融商品を選ぶと良い。

流動性:すぐに使えること。すぐに現金化できる商品は流動性が高い。

安全性:元本が割れにくく守る事に優れていること。

利殖性:資産を増やせる可能性の高さ。

1つの金融商品の上記全てが◎になる事はないので、何を重視するのかがポイント。

小さい単位で、色々な商品を買ってみてはいかがでしょう。

・株を少額から始められるスマホ証券スマホ証券には、1,000円から株式を購入できるなど少額で始められるものもある。ただし、手数料が割高なものが多い。

・少額で始められて、銘柄選びをおまかせできる投資信託投資信託は、株式と比べて、手持ちの資金が多くなくても複数の銘柄を購入できる。 個別の商品の売買をファンドマネージャーに任せることができるため、手間をかけずに少額で分散投資することもできる。

・海外旅行でお得な外貨外貨(特にドル)は、円高の時に買っておいて、その残高が直接使えるようなサービスであれば、利用しやすい。

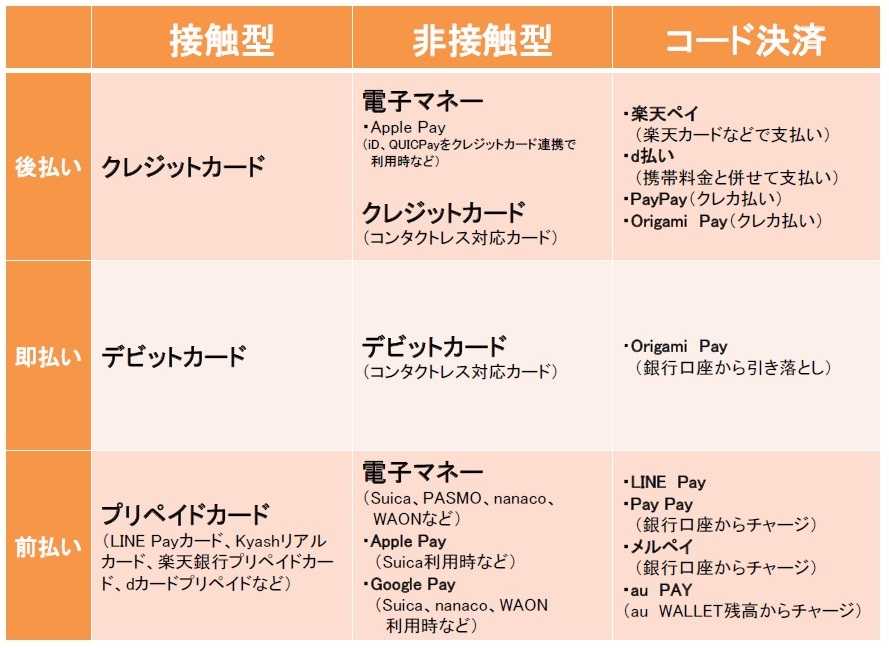

●第9回 今日からはじめる簡単キャッシュレス生活

・キャッシュレス決済の分類と選び方キャッシュレス決済サービスの分類表

※同じサービスが複数のカテゴリに該当する場合もあります。(表参照)

・メリットとデメリットを見極めて自分に合った決済サービスを利用しよう!

メリット

・現金を出さずに決済ができる

・ATMに行く必要がなくなる

・ポイントが貯まる

・支出管理が簡単にできる

デメリット

・利用開始時に、決済サービスの選択やスマホの設定を行う必要がある

・災害時に電気が止まると利用できなくなる

セキュリティ

どの決済サービスを利用しても100%安心はできないが、現金にも盗まれてしまう物理的な心配がある。

どちらにも異なる形でリスクがある。

まとめなのに、少し長くなってしまいました。

あまり短くするとポイントが伝わらないですからね。

気になる回は本編もご覧ください!