●変動金利か固定金利を選ぶ

住宅ローンの選び方、考え方をおしえてください。

まず、金利が変動か固定かを選ぶということですね。

金利が上がると思っている場合には固定を選ぶ、上がらない、もしくは下がると思っている場合には変動を選ぶというのがセオリーです。

一般的に低金利と呼ばれるときや、今後金利が上がるであろうとされるときは固定金利が良いです。金利の性質は、貸し手側の気持ちになるとわかりやすいと思います。

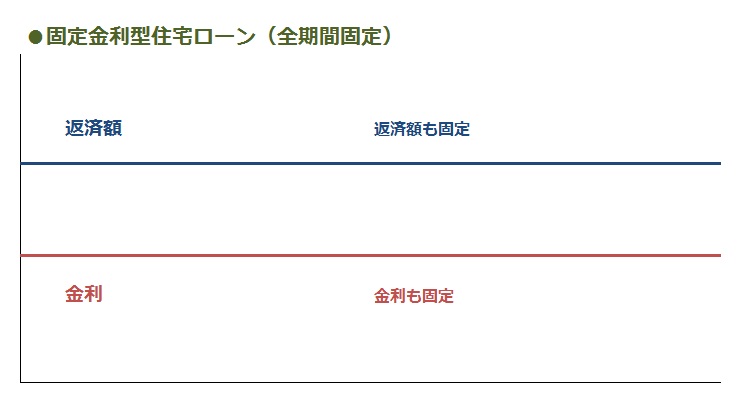

35年間金利を変えてはいけない、という約束で貸すのが固定金利です。一方、変動金利は、市場の動向に応じて半年に1回金利を変えても良いという貸し方です。貸し手にとっては、今の金利の相場が大変安くて、将来は5%とかで貸せる時期にも、この人には1%で貸し続けるというのは、怖い約束です。

そうすると、「今月は1%でいいが、来月は1.1%で貸させてくれない?」といったように、固定と変動の言葉のニュアンスとは逆に、固定金利の方が、新規貸出金利が小まめに見直されて、今月と先月、先月と来月で違ったりします。

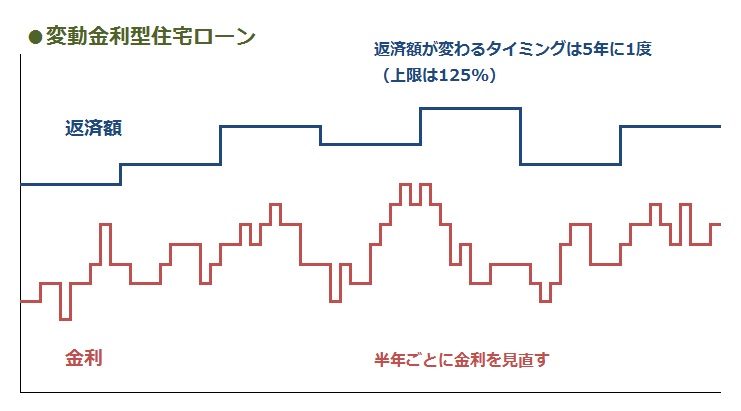

変動金利は貸してからも半年ごとに適用金利を見直すことができるため、景気や事情の動向が大幅に変わらなければ、半年前といまであまり新規貸出金利が変動していないということも散見されます。

変動金利は半年ごとに金利の変化が反映されていきますが、金利が上がり続けていたとしても、月の返済額が増えるタイミングは5年に1回です。5年が経過したあと、6年目に入ったときの返済額は125%までという上限が定められています。ただし、125%ルールの適用で本来のローン終了時に返済額が残ってしまう場合は、その差分(未払利息)をまとめて返さなければいけないという注意点があります。

固定金利のほうが早めに貸し出し時の金利が見直されるので、変動金利を借りている人が、「金利が上がり始めたぞ」と思ったときに固定に乗り換えようとしたら、もはや上がっているということになりかねません。変動金利は、玄人向け、小まめにみることが苦じゃない人とか、上がったときにバッと繰上返済できる人向けといえます。

じゃあ、僕には変動金利は向いていないですね(笑)

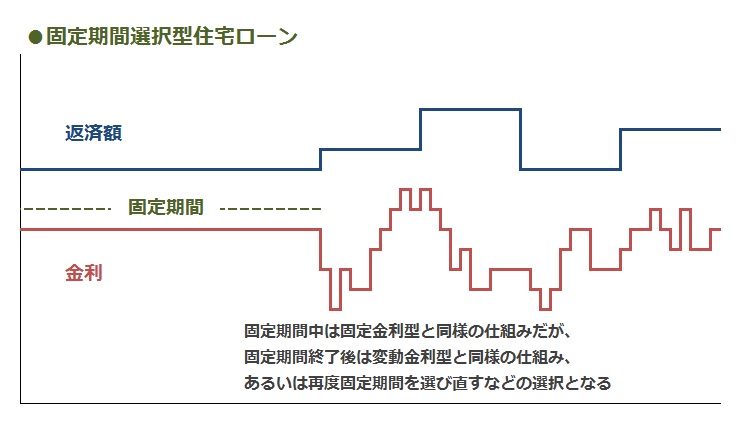

今は超低金利だし、先が見えないので、固定金利のほうが無難だと思いますが、変動金利が人気です。 住宅金融支援機構「2018年度 民間住宅ローンの貸出動向調査結果」によると変動金利が6割、3年だけなど期間を限定して金利を固定する固定期間選択型が3割となっています。 全期間固定が意外と選ばれていないんですよね。

●金利タイプ別 住宅ローン仕組み図

●返済期間はどう決める? 繰上返済はすべき?

住宅ローンの返済期間はどのように決めればいいですか?

返済期間の最大は35年ですが、返済期間が短いほど返済総額は少なくなります。ただ、返済期間が短くなると今度は月々の返済額が高くなり日常生活のやりくりが苦しくなるため、34年、33年と刻んでみて、月々の返済が無理にならない範囲で短くできるタイミングを見極めるのが良いと思います。また、ゆとりをもって長くなった返済期間でも60歳、65歳の残高が最終的にいくらになるのかは把握しておきましょう。

例えば自分が今30歳で、60歳のときに800万円残るというのが見えていれば、むこう30年かけて、800万円を余分に準備すれば、60歳時点で繰上返済をしてローンを完済することができます。

繰上返済って何ですか?

繰上返済とは、毎月の返済とは別に、借入額の一部(あるいは全額)を返済することを言います。通常の返済では、返済額に利息分も含まれていますが、繰上返済の場合は、返済分が全て元金の返済に充てられ、支払う利息を軽減することができます。

繰上返済には1)期間短縮型 と、2)返済額軽減型 があります。

通常、期間を短縮するもののほうが、ローンの利息を軽減する効果は高くなります。

でも、手元の資金を繰上返済に充てたばかりに、今後教育費や介護費などのお金が必要になったときに、別の高い借入れを組むことになっては、本末転倒です。住宅ローンはあらゆる借入れに比較してもかなり低金利の貸し出しであることを踏まえたうえで、無理して繰上返済する必要があるのか、慎重になったほうが良いと思います。

●金利が全期間固定で自営業者でも借りやすいフラット35

「フラット35」ってよく耳にするんですが、どのような住宅ローンですか?

フラット35は民間金融機関と住宅金融支援機構が提携して提供する最長35年の全期間固定金利住宅ローンで、35年金利が固定されるのが特徴の商品です。

一般的に銀行ローンに比べて審査が易しいので、収入はあるけれど会社員ではない、自営業の人などが借りやすいです。また金利が固定型なので、金利上昇リスクを避けたい人や、金利をリサーチするのが好きではない人などに向いているでしょう。

フラット35は建物の審査への比重が高いと言われています。

最後の砦みたいに言われるのは、人物に対する審査の比重よりも、建物に対する比重のほうが割と高めだから、というのも原因のひとつかもしれませんね。