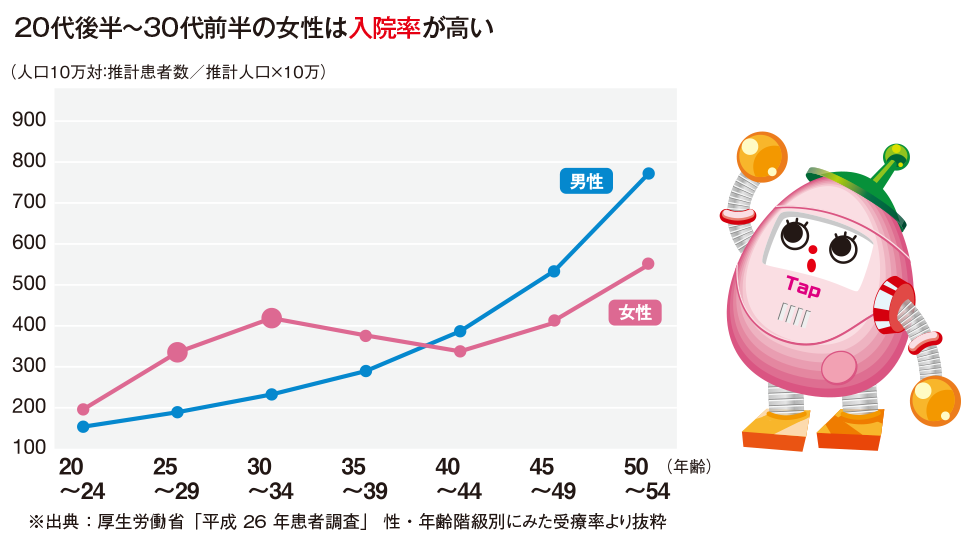

●女性特有のリスクを前提に保険の検討を

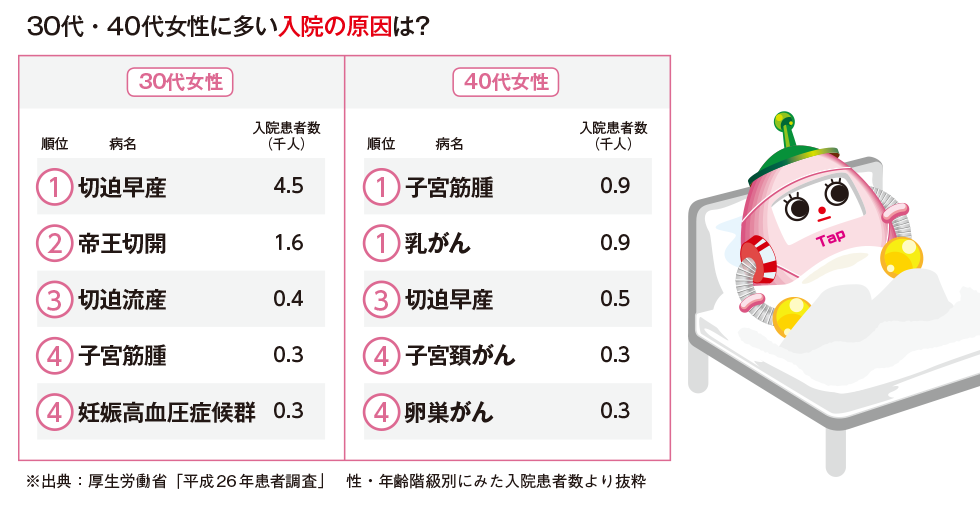

夫の保険は考える機会があるのに、自分の保険は「まだ若いから」とか「家計に余裕がない」といった理由で、手付かずという女性も多いのではないでしょうか。しかし、切迫早産や帝王切開、子宮筋腫や乳がんなど30代、40代の女性にも病気のリスクは潜んでいるので、注意が必要です。

当社は、SBIホールディングス(東証プライム市場上場)およびSBIインシュアランスグループ(東証グロース市場上場)のグループ会社です。

2018/4/15

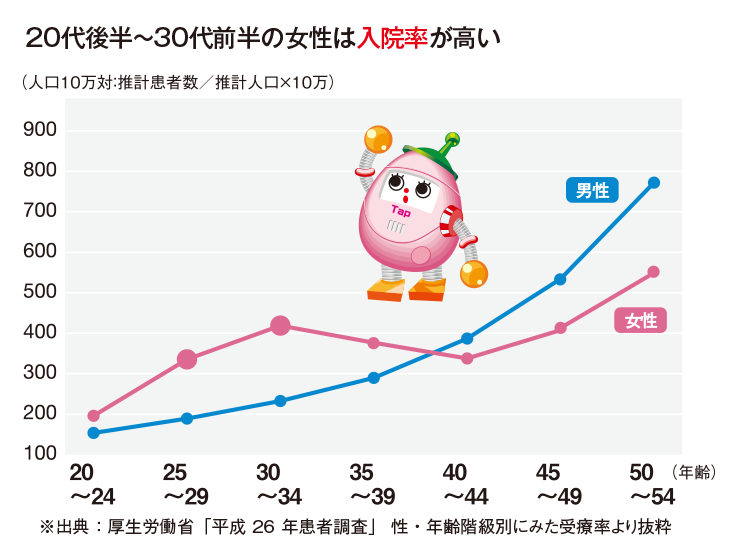

夫の保険は考える機会があるのに、自分の保険は「まだ若いから」とか「家計に余裕がない」といった理由で、手付かずという女性も多いのではないでしょうか。しかし、切迫早産や帝王切開、子宮筋腫や乳がんなど30代、40代の女性にも病気のリスクは潜んでいるので、注意が必要です。

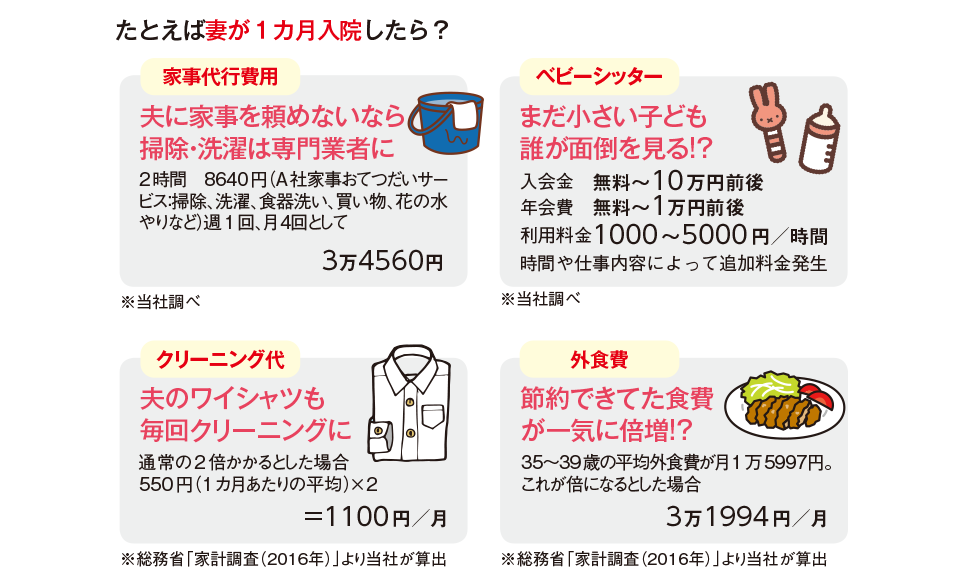

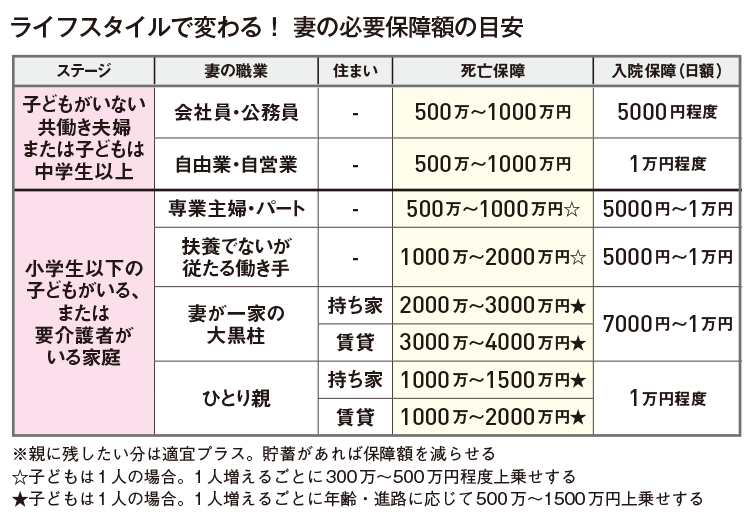

もしも妻が入院した場合、かかるのは医療費だけではありません。近所に両親や親戚が住んでいれば家事や子どもの世話などをお願いすることもできますが、夫が働きながらこなすとなると、各専門業者の助けを借りることもでてくるでしょう。自炊の手間を省く外食代や、こどもが小さい場合のベビーシッター代など、思ったより高くつくこともあります。妻が入院したときに予想外の出費に対応できないことがないように、下記のコスト例を参考に医療費以外にかかる費用を考慮して妻の入院日額を考えましょう。

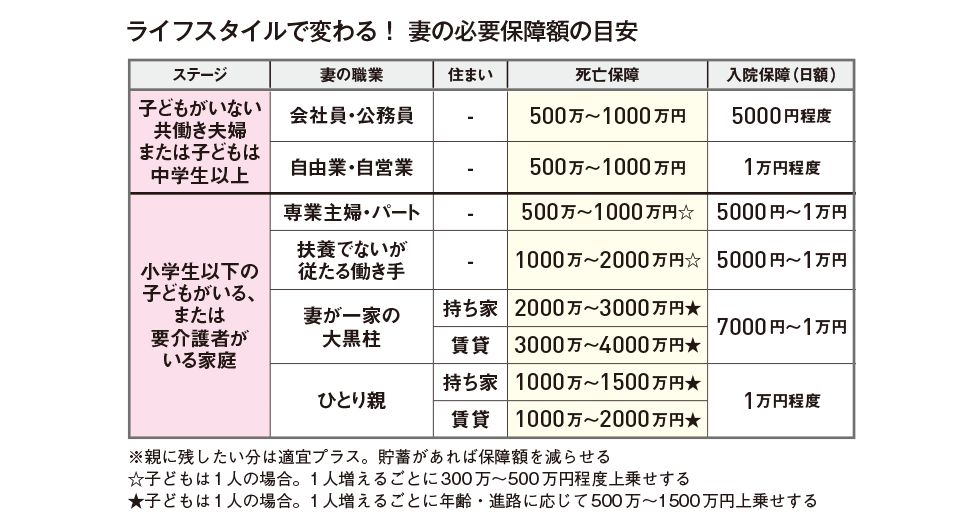

病気やケガだけでなく妻に万一のことがあった場合、夫が主な働き手の場合でも家計への影響は少なくありません。子どもがいる場合、成人するまで夫が一人で育てることとなり、その結果、収入が減ってしまうことも考えられますし、そもそも葬儀費用も必要です。また、妻が死亡した場合には、通常、夫に遺族年金が支払われますが、妻の収入、夫の年収や年齢、子どもの有無や年齢などにより支給金額が異なります。下の表を参考に妻の死亡保障を検討しましょう。

募資S-2210-512-99

![]()