●勘違いが多い妻の保険 加入中の保険、内容確認は必須!

夫の保険は考える機会があるのに、自分の保険は「まだ若いから」とか「家計に余裕がない」といった理由で、手付かずという女性も多いのではないでしょうか。

以前加入した保険が今の妻の「もしも」の場合とマッチしているかどうかを確認してみることが重要です。

特に独身時代に加入した保険がそのままになっている場合、ライフステージや年齢などにより必要な保障内容が変わるため、加入当時に設定した医療保障や死亡保障の金額が多かったり足りなかったりと、今のライフスタイルにマッチしていないこともあるのです。

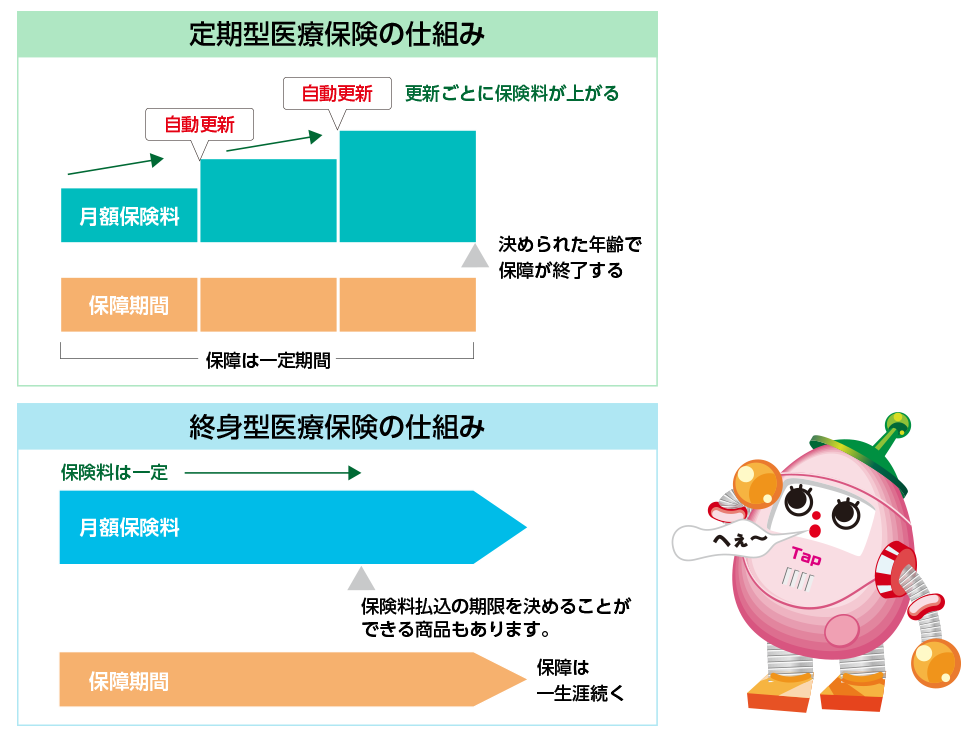

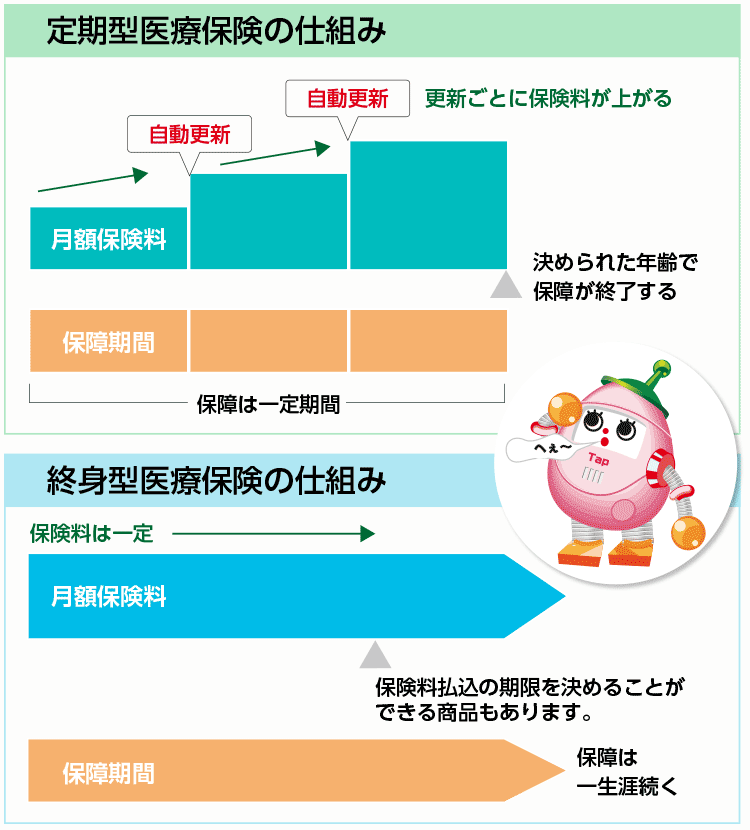

また、加入している医療保険が定期型の場合、更新するたびに保険料が上がり、一定の年齢(65歳や80歳など)になると医療保障が切れてしまう可能性もあるため、注意が必要です。終身型への切り替えも検討してみてはいかがでしょう。

どなたを保険金受取人にしているかも確認すべきポイントです。受取人が妻の親になっていると、夫や子どもが直接保険金を受け取れず、妻の親から夫に保険金を渡すとなると贈与税がかかってしまうのです。受取人を確認し、必要なら名義変更の手続きを行ってください。

●会社員と専業主婦の違い

病気やケガで働けなくなった場合、会社員なら通常は労災保険や健康保険組合から傷病手当金などが支給されるのに対して、専業主婦は傷病手当金などがもらえません。妻が専業主婦ならば公的保障でカバーできない分を貯蓄や保険でカバーするなど自分たちで準備しなければならないのです。

また、いざ医療保険に入ろうと思ったときに、妊娠中や、病気になってしまっていては、保険に入れない、不担保部位が設定される、割増保険料となる、なども考えられます。さらに、多くの保険では年齢が上がるにつれ保険料が上がります。

節約したいから保険に入らないのではなく、家計を節約したいのであれば、若いうちの加入をオススメします。

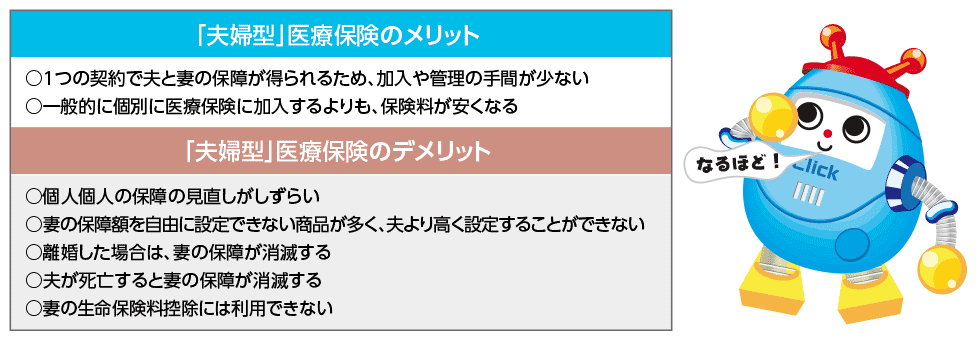

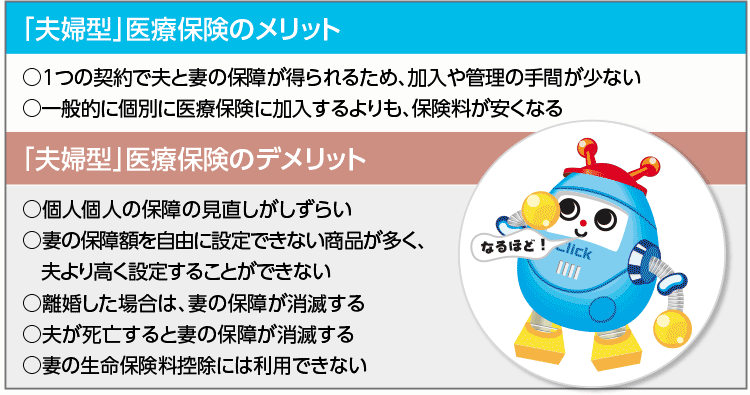

●要注意なのは「夫婦型」医療保険に加入している人

「夫婦型」医療保険に加入している人もいるでしょう。保険料が割安になり管理がしやすいなどのメリットはあるものの、デメリットもあるので注意してください。

そもそも「夫婦型」とは主契約に妻の保険が特約として付加されている夫婦一体型の保険で、配偶者の保障額は主契約の 60%など最初から低めに設定されています。(ここでは主契約を夫、配偶者を妻とする「夫婦型」医療保険を前提としています。)妻の保険が特約として付加されているため、夫が亡くなった場合、特約である妻の保障は消滅します。さらに、契約者が夫のため、妻は生命保険料控除を受けることができません。

また、「夫婦型」医療保険は解約すると、従たる妻の保障も同時に消滅します。妻の健康状態が悪く新たに保険に加入することが出来ない場合は妻の保障がなくなることを避けるため、「夫婦型」医療保険を解約できず、その結果、夫の保障の見直しが難しくなることもあります。

「夫と妻がそれぞれ単体で保険に加入すれば、妻の保障額も自由に決められ、見直しなどの際にも柔軟性があります。

夫婦型の保険の様々なメリット・デメリットを踏まえたうえで、妻の保険と併せて夫の保険も見直してみましょう。