当社は、SBIホールディングス(東証プライム市場上場)およびSBIインシュアランスグループ(東証グロース市場上場)のグループ会社です。

当社は、SBIホールディングス(東証プライム市場上場)およびSBIインシュアランスグループ(東証グロース市場上場)のグループ会社です。

保険と言えば、配偶者や子どもを養う世帯主が入るもの。そんなイメージから、「独身に保険は必要ない」と考える方も少なくありません。ですが実は独身にも備えるべきリスクがあります。独身の保険選びは、独身が備えるべきリスクを把握し、それに合った内容の保険を選ぶことが大切です。そこでこの記事では独身の保険選びのポイントや、おススメの保険をまとめました。

ご自分のライフスタイルや家族構成によって、備えるべきリスクの優先順位は変わります。そのため当然、結婚してお子さんがいる方と独身の方とでは保険選びも異なるのです。ではどのような点が異なるでしょうか。

大きな違いは、自分が死亡したときのリスクです。

ご家庭のある方が死亡した場合、今まで養われていた遺族は経済的に困難な状況に陥ってしまいます。だから死亡保険や収入保障保険に加入して、自分に万が一のことがあっても遺族が生活していけるように備えなくてはいけません。

一方で独身の方は一般的に養っているご家族はいないため、自身に万が一のことがあっても経済的に困る人はいません。だからご家庭を持っている方に比べて死亡保険の優先度は低くなる傾向があります。

独身の方も備えるべきリスクは、病気やケガのリスクです。病気やケガになると、医療費がかかるだけではなく、今まで通りの生活ができなることもあります。死亡したときの保障の優先度が低い独身の方でも、こうした病気やケガのリスクには備えておく必要があります。

健康状態に問題がないうちは「自分はまだ健康だから、病気に対する備えは要らない」と思ってしまいますよね。特に若い方は、まだまだ自分は病気とは無縁だと感じてしまいがちです。

ですが、病気やケガになってから保険に加入しようとしても、加入が出来ない場合や、加入できても給付金の支払いに条件が付くケースがあります。

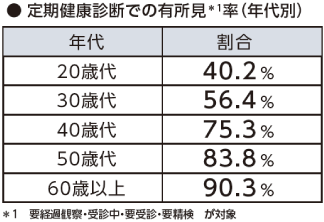

また、若いうちからも病気やケガのリスクがあることも理解しておきましょう。定期健康診断での有所見率(要経過観察や受診中、要受診、要精検とされた人の割合)を見ると、20代で40.2%、30代で56.4%です。若い年代であっても、およそ2人に1人が、健康面で何かしらの不安を抱えていることがわかります。

(※1)(一財)日本健診財団「2017年度労働衛生協会事業年報」より

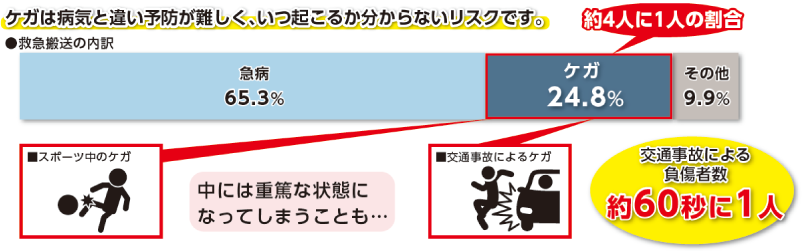

また、病気よりも予防が難しく、いつ起こるか分からないのがケガです。救急搬送の内訳を見ると、ケガによる救急搬送は約4人に1人の割合です。中には重篤な状態になってしまうこともあります。

(※2)総務省消防庁「令和元年 救急救助の現況」より

(※3)警察庁交通局「令和元年中の交通事故の発生状況」から計算

病気やケガは誰にでも起こりうるリスク。ここからはそんな病気やケガのリスクに備えられる、独身の方へおススメな保険をご紹介していきます。

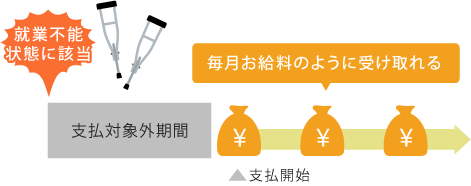

まずおススメなのが就業不能保険。皆さんは就業不能保険という保険を聞いたことがありますか?

就業不能保険とは「働けなくなったときのリスクに備える保険」で、病気やケガにより長期間働けなくなってしまったときの生活費をカバーすることができます。給付金の受け取り方は毎月お給料のように受け取るものが一般的です。

短期間の入院や治療であれば、お仕事への影響も少なくて済みます。ですがもし病気やケガが長期間にわたり、働くことができなくなると、収入を得ることができなくなってしまいます。一人暮らしの場合、そうなったときのリスクは非常に大きいですよね。

もちろん、働けなくなったときに受け取ることができる公的保障も存在します。代表的なものは「障害年金」です。また、会社員・公務員の方であれば有給休暇や、「傷病手当金」を利用することもできます。ですが公的保障だけでは生活費をまかなうことができないケースがほとんどです。

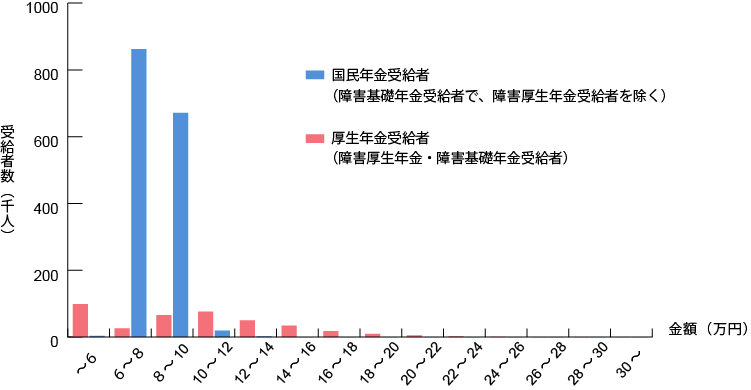

(※4)厚生労働省 年金制度基礎調査(障害年金受給者実態調査)平成26年より作成

障害年金の給付金額は月6〜10万円が最も多く、20万円を超えるケースは少なくなっています。障害等級によって給付金額は異なりますが、障害等級が1級の場合であっても、厚生年金受給者で月12〜14万円、国民年金受給者で8〜10万円が最も多くなっています。

これは独身の平均生活費である約17.9万円(※5)を下回っている金額です。また、有給休暇にも上限がありますし、傷病手当金を受け取ることができるのは最長で1年6か月。そう考えると、働けなくなったときの生活費を公的保障のみで補うことは難しいかもしれません。

(※5)総務省「家計調査年報」(平成30年)より

とはいえ「毎月高い保険料は払えない…」とお悩みの方、SBI生命の就業不能保険「働く人のたより」をご検討してみてはいかがでしょうか。「働く人のたより」は業界最安水準(※6)の保険料ですので、病気やケガで働けなくなったときの準備が無理なくできます。お見積りは10秒で完了しますので、まずは下記のボタンからご自分の保険料をチェックしてみてください!

(※6)SBI生命を含むネット申込が可能な生保3社の就業不能保険を以下の条件で比較した結果、最安の保険料との差が10%未満であったため業界最安水準という表記を使用。(2019年11月20日時点)

【比較条件】30・40・50歳、男・女、就業不能給付金月額10・15・20万円、保険期間60・65・70歳満了、月払、特約なし。

医療保険も、独身の方におススメです。医療保険に加入していると、病気やケガで入院したときや、所定の手術を受けたときなどに給付金を受け取ることができます。入院1日につき10,000円など入院給付金日額を設定し、日額×入院日数分受け取る、というものが一般的です。

また、特約を付加することで保障をさらに手厚くすることができます。退院後の通院が保障される通院特約や、先進医療が保障される先進医療特約などが主に挙げられます。

病気やケガの治療を受ける場合、公的保障として健康保険制度がありますが、一定の自己負担分があるほか、入院時の差額ベッド代、先進医療の技術料などの費用は、健康保険の対象にならず、全額自己負担となります。入院が長期化した場合等、こうした費用が負担になってくることもあるでしょう。このような点を補いたい方は医療保険に加入することをおススメします。

将来的に出産を考えている女性の方は早めに医療保険に加入しておくと安心です。医療保険では、異常妊娠、異常分娩等による入院、手術も保障の対象となります。ただし、妊娠してから医療保険に加入しようとした場合、妊娠中や出産に関するトラブルは保障の対象外という条件が付くか、そもそも加入できないのが一般的です。早い段階で医療保険に加入しておくことで、妊娠中や出産に関するトラブルにも備えることができます。

冒頭でも述べましたが、独身の方にとって死亡保障の優先度は高くありません。入る場合は必要最低限でOK。ですがこんな方は死亡保険についてしっかり考えるべきです。

自分に万が一のことがあったとき、お葬式の費用をどうするか考えたことがありますか?一般財団法人日本消費者協会が2017年に実施した「第11回 葬儀についてのアンケート調査」によると、葬儀一式にかかる平均費用は121.4万円。寺院費用の平均が47.3万円、飲食接待費用の平均が30.6万円、さらに墓地・墓石は平均で286.0万円必要です。こうした金額をご遺族に負担させたくないのであれば、葬儀にかかる費用分は死亡保険で用意すると良いでしょう。

>死後の整理資金について知りたい方はこちらまた、独身の方の中には、退職した親御さんの生活費を負担しているという方もいるかと思います。その場合ご自身に万が一のことが起こると、親御さんは生活に困ってしまいます。独身の方でもこうした事情があるのであれば死亡保険に加入し、親御さんの平均余命までの期間分を目安に死亡保険金を設定することをおススメします。

募資S-2009-249-K1

![]()