���Ђ́ASBI�z�[���f�B���O�X�i���v���C���s����j�����SBI�C���V���A�����X�O���[�v�i���O���[�X�s����j�̃O���[�v��Ђł��B

���Ђ́ASBI�z�[���f�B���O�X�i���v���C���s����j�����SBI�C���V���A�����X�O���[�v�i���O���[�X�s����j�̃O���[�v��Ђł��B

�N�ɂ��N���肤��a�C��P�K�̃��X�N�B�F����͂ǂ̂悤�ɑĂ��܂����H�a�C��P�K�̃��X�N�ɔ�����ی��ƌ����Έ�Õی��ł��ˁB���������͈�Õی������ł͓��@�⎡�Â������ԂɂȂ����ꍇ�A�[���ȕۏ�邱�Ƃ��ł��Ȃ��P�[�X�������̂ł��B����Ȉ�Õی��̌��߂Ă����̂��A�ƕs�\�ی��ł��B

���̋L���ł͏A�ƕs�\�ی��̕K�v����I�ѕ��ɉ����āA�����Ȃ��Ȃ����Ƃ��Ɏ邱�Ƃ��ł�����I�ۏ�ɂ��Ă����������܂��B�A�ƕs�\�ی��Ƃ͉����m�肽������A�����Ȃ��Ȃ邱�Ƃɕs��������Ă�����͂��Ђ��Q�l�ɂ��Ă݂Ă��������B

�A�ƕs�\�ی��Ƃ͈ꌾ�Ō����Ɓu�����Ȃ��Ȃ����Ƃ��̃��X�N�ɔ�����ی��v�ŁA�a�C��P�K�ɂ�蒷���ԓ����Ȃ��Ȃ��Ă��܂����Ƃ��̐�������J�o�[���邱�Ƃ��ł��܂��B�������₤�Ƃ���������A���t���̎����͖����������̂悤�Ɏ����̂���ʓI�ł����A�ꎞ����N���Ŏ����̂�����܂��B�ی����Ԃ͈�ʓI�ɒ���^�C�v�ł��B

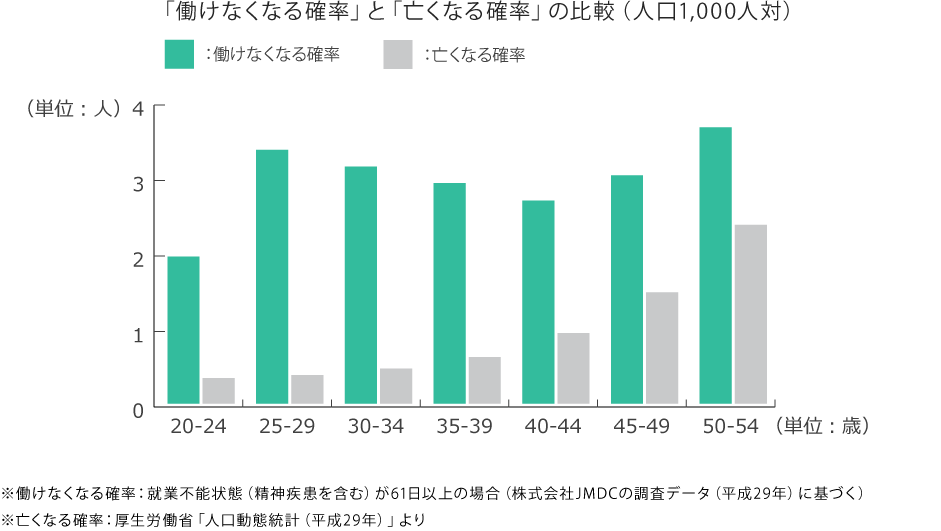

�����Ȃ��Ȃ郊�X�N�ƌ����Ă����܂�s���Ƃ��Ȃ���������܂��A���̊m���͎��S����m���̐��{�����ł��B�u���S�����Ƃ��̃��X�N�v�ɔ����邱�ƂƓ������炢�A�u�����Ȃ��Ȃ郊�X�N�v�ɔ����邱�Ƃ��d�v���Ƃ������Ƃ��킩��܂��B

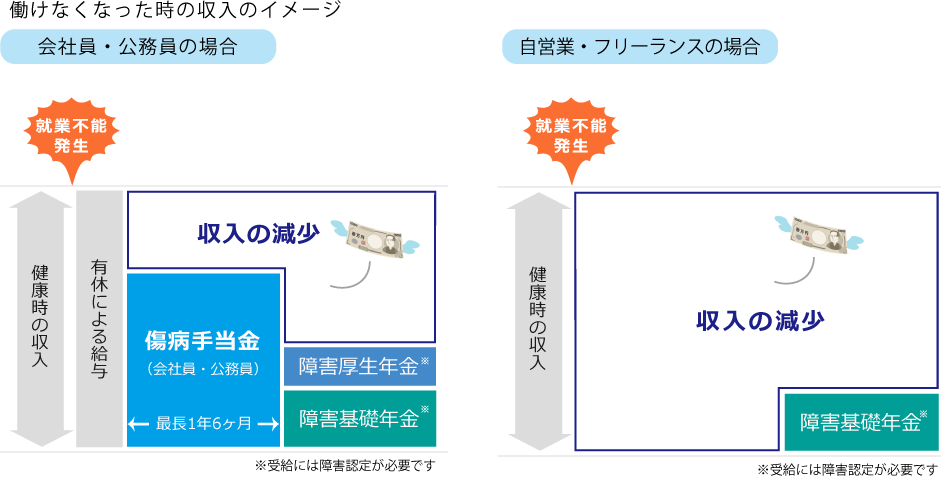

�A�ƕs�\�ی��͕a�C��P�K�ɂ�蓭���Ȃ��Ȃ������̃��X�N�ɔ�����ی��Ƃ��������܂����B�a�C��P�K�ƕ����ƁA�Ȃ���Õی��Ɠ����Ɍ����܂��ˁB�ł͈�Õی��ɉ������Ă���A�A�ƕs�\�ی��͕K�v�Ȃ��̂ł��傤���B

���͂����ł�����܂���B��Õی��ƏA�ƕs�\�ی������ꂼ��ǂ�ȃ��X�N�ɑΉ����Ă���̂���c�����Ă����Ȃ���A�����Ƃ����Ƃ��Ɏx������Ǝv���Ă������t�����Ⴆ�Ȃ��Ƃ������ƂɂȂ肩�˂܂���B�����ň�Õی��ƏA�ƕs�\�ی��̎�ȈႢ���m�F���܂��傤�B

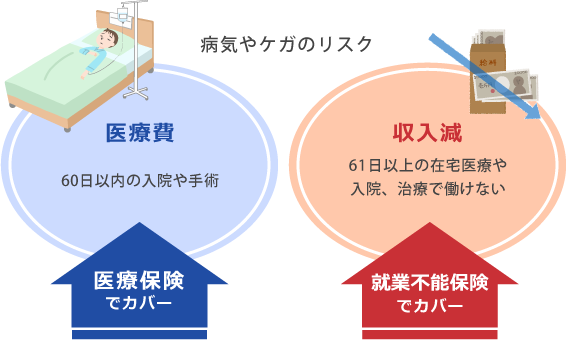

��Õی��ł͒Z���̓��@�E���Âɑ���ۏ�邱�Ƃ��ł��܂��B�����̏��i�ɂ͓��@���t������邱�Ƃ��ł�����@�����̏�����݂����Ă���A���̏ꍇ�A����������ē��@���t������邱�Ƃ͂ł��܂���B�Ⴆ�Έ�ʓI�Ȉ�Õی�(60���^)�̏ꍇ�A���@��61���ȏ�p������Ƌ��t���̎x�����̓X�g�b�v���Ă��܂��̂ł��B

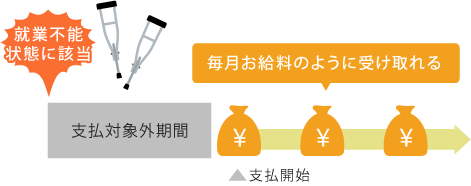

����ŁA�A�ƕs�\�ی��͕a�C��P�K�ɂ�蒷���ԓ����Ȃ��Ȃ����ꍇ���ۏ�Ώۂł��B���̒����Ԃ̒�`�͏��i�ɂ���ĈقȂ�܂��B�Ⴆ��61���ȏ�ƌ��߂��Ă��鏤�i�ł���A�a�C�E�P�K����������Z���ԂŎ������ꍇ�A�ۏ�̑Ώۂɓ��Ă͂܂�܂���B

�܂��Õی��͕a�C��P�K�ɂ��ꎞ�I�ȁu��Ô�v���J�o�[��������Ȃ̂ɑ��āA�A�ƕs�\�ی��͕a�C��P�K�ɂ�钷���I�ȁu�������v���J�o�[��������������Ă���̂ł��B

��Õی��ƏA�ƕs�\�ی��̈Ⴂ�́u��Ô���������v�Ƃ������Ƃł����B�܂�u�ǂ��炩�ɓ����Ă���Έ��S�v�Ƃ������Ƃ͂Ȃ��̂ł��B

�u�Z���Ԃ̓��@�E���Âł���Β����ŏ\�������ǁA�����ԓ����Ȃ����Ƃ͐S�z�v�Ƃ��l���ł���ΏA�ƕs�\�ی����ǂ��ł��傤�B�t�Ɂu�Z���Ԃ̎��ÁE���@�ɔ��������v�Ƃ��l���Ȃ̂ł���Έ�Õی���I�т܂��傤�B�܂���Õی��ƏA�ƕs�\�ی��ɃZ�b�g�ʼn������Ă����A�Z���ԁE�����ԗ����̕ۏ���邱�Ƃ��ł��܂��B�a�C��P�K�ɑ��Ė��S�ɔ��������Ƃ������́A��Õی��E�A�ƕs�\�ی��̗����ɉ�������ƈ��S�ł��B

�ł͂�������͎��ۂɏA�ƕs�\�ی���I�ԍۂɃ`�F�b�N���Ă����ׂ��|�C���g�����������܂��B �܂��͕ۏ�̑Ώۂ��`�F�b�N���܂��傤�B��قǂ����������悤�ɁA�����ԓ����Ȃ���ԂƂ݂Ȃ�����͏��i�ɂ���ĈقȂ�܂��B�Ⴆ�A���@���t�̎w���ɂ��ݑ�×{�������ɂ��Ă�����̂�����A�u�����N���@�v�ɒ�߂��Q���1���܂���2���ƔF�肳��邱�Ƃ������ɂ��Ă�����̂�����܂��B ����ɁA���t�����x������̂͂����̏�Ԃ��u60���ȏ�v�u180���ȏ�v�Ȃǂ̌��߂�ꂽ���Ԍp�������ꍇ�ł��B���̊��Ԃ��x���ΏۊO���ԂȂǂƌ����܂��B�x���ΏۊO���Ԃ̓��������ꂼ��̏��i���ƂɈقȂ�|�C���g�ł��̂ŕ����Ċm�F���܂��傤�B

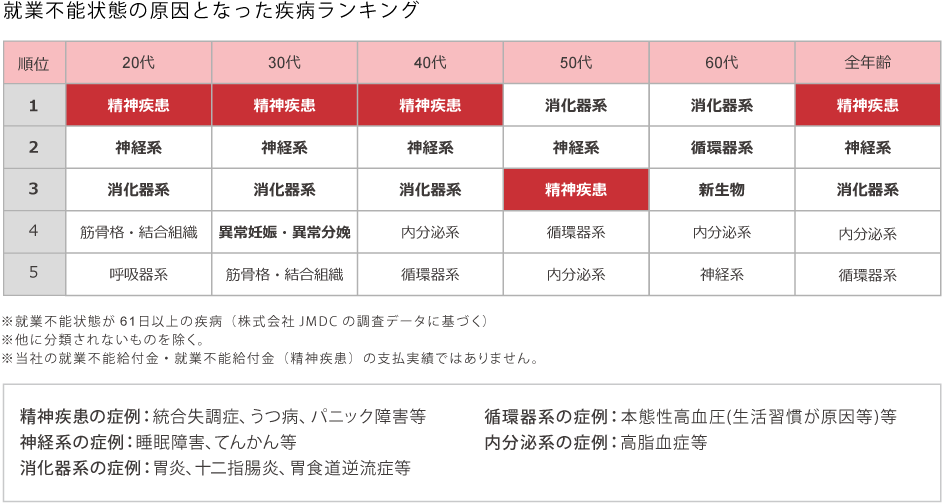

�܂��A���_�������x���ΏۂƂȂ�A�ƕs�\�ی�������܂��B�ߔN�A���_�����ɂ���Ë@�ւɂ������Ă��銳�Ґ����啝�ɑ������Ă��܂��B�����J���ȁu���Ғ����v�ɂ��ƁA���_�����̊��Ґ��͕���26�N��392���l�A����29�N�ł�400���l���Ă��܂��B�܂�61���ȏ�̏A�ƕs�\��Ԃ̌����ƂȂ������a�����L���O������ƁA�ł������̂͐��_�����ł��B���������ɉ����āA���_�����ɑΉ�����A�ƕs�\�ی������ڂ���Ă���̂ł��B

�S�Ă̏��i�����_������ΏۂƂ��Ă���킯�ł͂���܂���̂ŁA���_�����̕ۏ���~�����Ƃ������͉����O�Ɋm�F���܂��傤�B

�܂��A��w�E��v�̕��͉����ł��Ȃ����i������܂��B�܂��͂����g���������邱�Ƃ��ł���̂��ǂ������m�F���܂��傤�B

�Ƃ���ŁA��w�E��v�̕��ɏA�ƕs�\�ی��͕K�v�ł��傤���H�����̂Ȃ���Ǝ�w�E��v�̕��ɂƂ��ďA�ƕs�\�ی��͖����Ɍ����܂��ˁB�ł����a�C��P�K�ō��܂ł̂悤�ɉƎ���玙���ł��Ȃ��Ȃ����Ƃ��A�ǂ�����Ηǂ��ł��傤���B�Ǝ���玙�̑�s�T�[�r�X�𗘗p����ꍇ�A���̕���p���������Ă��܂��܂��B�����l����Ƃ�͂��w�E��v�̕��ɂ������Ȃ��Ȃ����Ƃ��̔������K�v�ɂȂ�܂��ˁB

�A�ƕs�\�ی��ɂ͋��t���̎������I�ׂ���̂�����܂��B��Ɏ�����2��ށB�n�[�t�^�C�v�Ɩ��z�^�C�v�ł��B

�n�[�t�^�C�v��I�ꍇ�A�����Ȃ���ԂɂȂ��Ă�������ԁA���t���z�������ɂȂ�܂��B�Ⴆ�Ε��Џ��i�u�����l�̂����v�̃n�[�t�^�C�v�ł́A540��(��1�N6����)�Ɛݒ肳��Ă��܂��B����Ŗ��z�^�C�v��I�ꍇ�́A���߂��狋�t���z��邱�Ƃ��ł��܂��B

�n�[�t�^�C�v�̃����b�g�͕ی����������Ȃ邱�Ƃł��B��Ј���������̕��ɂ͂��̃^�C�v�����X�X�����܂��B�Ȃ��Ȃ��Ј���������̕��͓����Ȃ���ԂɂȂ��Ă��A�Œ�1�N6�����͏��a�蓖������邱�Ƃ��ł��邩��ł��B���̏��a�蓖���ɂ��Ă͌���ڂ������b�����܂��B

���z�^�C�v�̃����b�g�͍ŏ����狋�t�������z���邱�Ƃł��B���c�ƁA�t���[�����X�ȂǏ��a�蓖�����Ȃ����I�ۏႪ���Ȃ����A��w�E��v�̕��ɂ͂����炪���X�X���ł��B

��Ј���������ŕی�����}�������Ƃ������́A�n�[�t�^�C�v��I�����邱�Ƃ��ł���A�ƕs�\�ی���I�т܂��傤�B

�����܂ŏA�ƕs�\�ی��̂����������܂������A���͌��I�ۏ�ɂ������Ȃ��Ȃ����Ƃ��̃��X�N�ɔ����Ă������̂�����܂��B���I��Õی����x�́u���a�蓖���v��A���I�N�����x�́u��Q�N���v�ł��B�����͉������Ă���Љ�ی����x�ɂ���Ď�邱�Ƃ��ł���ꍇ�Ƃł��Ȃ��ꍇ������܂��B�K�ȋ��t���z��ݒ肷��ɂ́A���݂̐E�Ƃłǂ̂��炢�̌��I�ۏ������̂���c������K�v������܂��̂ŁA��������ڂ������Ă����܂��傤�B

�a�C��P�K�Ŏd�����x�݁A�����������z�����ꍇ�A�܂��͎x������Ȃ��ꍇ�Ɏ�邱�Ƃ��ł��܂��B���a�蓖������邱�Ƃ��ł�����Ԃ͍Œ���1�N6�����ł��B�܂��A�����ہA���N�ی��g���A���ϑg���Ȃǂɉ������Ă����Ј���������̕������̕ۏ���邱�Ƃ��ł��܂��B�܂莩�c�Ƃ�t���[�����X�̕��͏��a�蓖������邱�Ƃ��ł��܂���B

��قlj�Ј���������̕��Ƀn�[�t�^�C�v�����X�X�����܂������A����͍Œ�1�N6�����Ԃ��̏��a�蓖������邱�Ƃ��ł��邽�߂ł��B

��Q�N���Ƃ́A���I�N���̉����҂�����̏�Q��ԂɂȂ����ꍇ�Ɏx�������N���ł��B�a�C�E�P�K�̏��f�������I�N���̉������ł��邱�Ƃ��x���̏����ƂȂ��Ă��܂��B��Q�N���ɂ́u��Q��b�N���v�Ɓu��Q�����N���v�Ƃ�����܂��B��Ј��E�������Ȃnj����N���ɉ������Ă�����́A��Q��b�N���ɉ����ď�Q�����N������邱�Ƃ��ł��܂��B���c�Ƃ�t���[�����X�ȂǍ����N���ɉ������Ă�����́A��Q��b�N������邱�Ƃ��ł��܂��B�܂���Q�N�����x������̂́A�����Ƃ��ď���̏�Q��Ԃ�1�N6�����ȏ�p�������ꍇ�ł��B

�a�C��P�K�œ����Ȃ��Ȃ��Ă��܂����Ƃ��Ɏ�����I�ۏ�͏�L��2�B����ɉ����ĉ�Ј��E�������̕��͗L���x�ɂ���邱�Ƃ��ł��܂��B�Ƃ��낪�����̕ۏႾ���ł͎������s������P�[�X�������ł��B���a�蓖�����Q�N�����ǂ̂��炢�ɂȂ�̂����V�~�����[�V�������āA����Ȃ��Ȃ镪���A�ƕs�\�ی��ŕ₤�悤�ɂ��܂��傤�B

SBI�����ی��̏A�ƕs�\�ی��u�����l�̂����v�ŁA�����Ȃ��Ȃ郊�X�N�ɔ����܂��H�u�����l�̂����v�͋ƊE�ň�������1�̕ی����ł��̂ŁA�����Ȃ������Ȃ��Ȃ����Ƃ��̏������ł��܂��B�ۏႷ�郊�X�N�͑S���a�^�E3���a�^�E����ۏ�^��3�̃^�C�v����I���\�B�S���a�^�̏ꍇ�͐��_�������ۏ�̑ΏۂɂȂ�܂��B����ɋ��t���̎������u���z�^�C�v�v�Ɓu�n�[�t�^�C�v�v����I���\�ł��B��w�E��v�̕������������������܂��B���Ђ��������������B

�ی����̂����ς�Ƃ��\����

�C�ɂȂ鏤�i�̎�������

�厑S-2008-202-K1

![]()