【前回レビュー】

住宅購入のタイミングで、死亡保険の見直しをしたクリック君。ネットを活用して、自分にピッタリな保障額と保障内容を把握することもできた。しかし、ハタと気が付いたのが、万一、ケガや病気で入院したときの治療費や入院費の備えができていないことだった。

当社は、SBIホールディングス(東証プライム市場上場)およびSBIインシュアランスグループ(東証グロース市場上場)のグループ会社です。

2017/9/24

住宅購入のタイミングで、死亡保険の見直しをしたクリック君。ネットを活用して、自分にピッタリな保障額と保障内容を把握することもできた。しかし、ハタと気が付いたのが、万一、ケガや病気で入院したときの治療費や入院費の備えができていないことだった。

日頃元気で「医者いらず」と自負している人でも、突然、ケガや病気で入院が必要になるといったことがないとは限りません。その時になって、お金の心配をしたのではもう遅い! 健康保険によって自己負担額は3割、「高額療養費制度」※で自己負担の上限額が決められているとはいうものの、治療開始時には治療期間が不明確なことも多く、働けない期間の収入の減少や家族の生活のことなどを考えると不安がつのります。

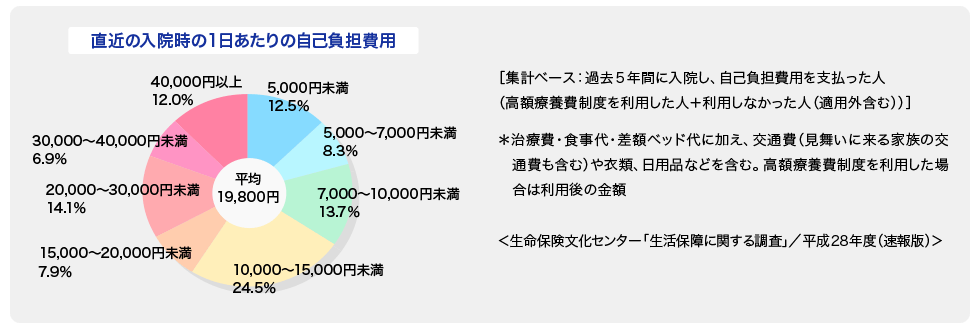

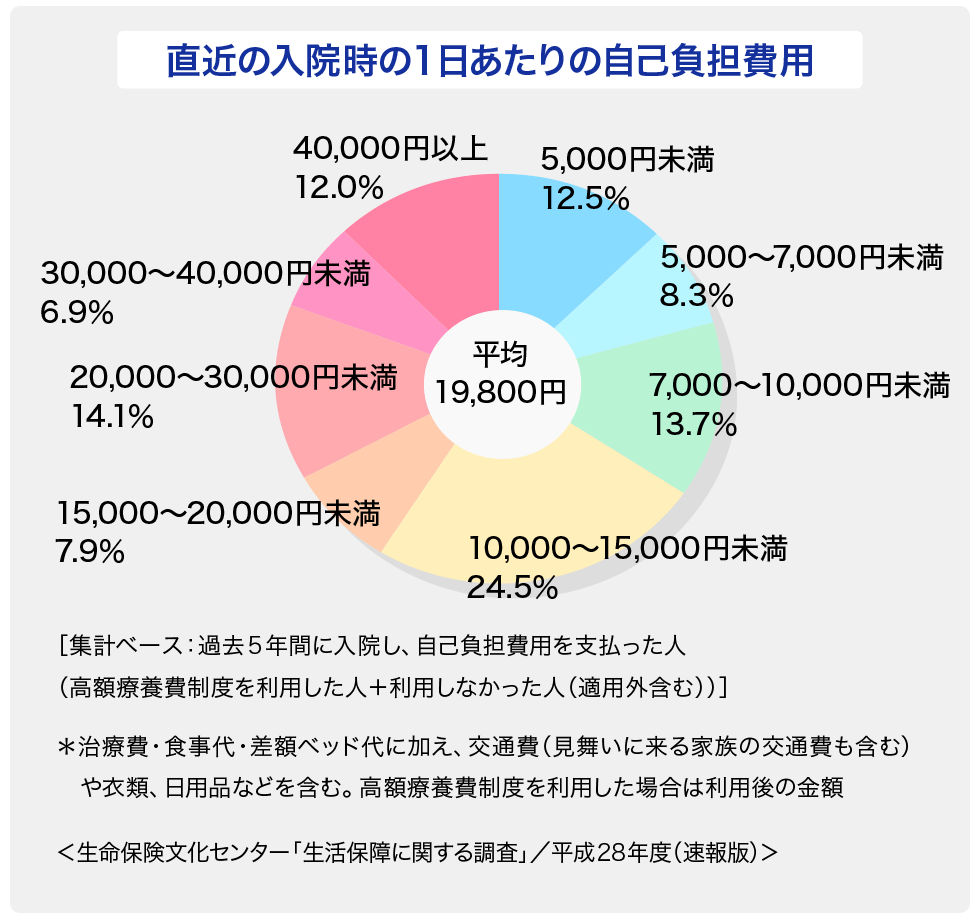

実際に入院した場合の自己負担額は、生命保険文化センターの調べによると、1 日あたり平均19,800円となっています。

「意外と高い」と思われた人も多いのではないでしょうか。

これには、自己負担額3割の治療費のほかに、全額自己負担の食事代、差額ベッド代、ティッシュやお茶、衣類の購入など入院中のちょっとしたした雑費、家族を含めた交通費も含まれています。治療費以外の負担も結構あるということですね。

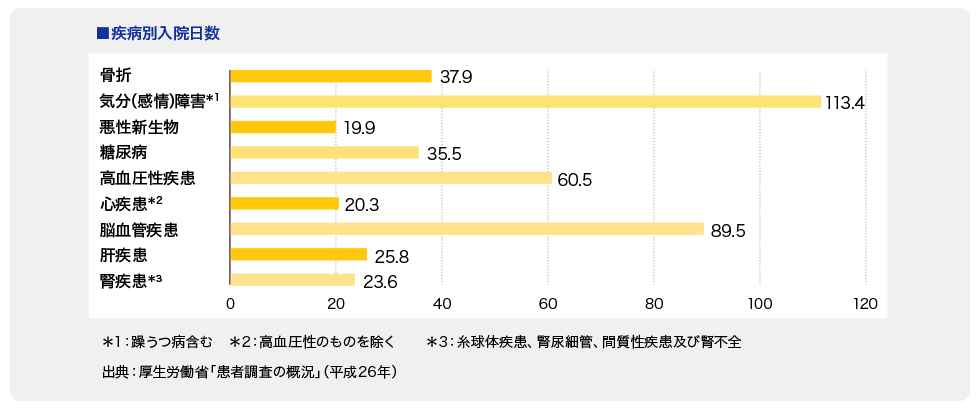

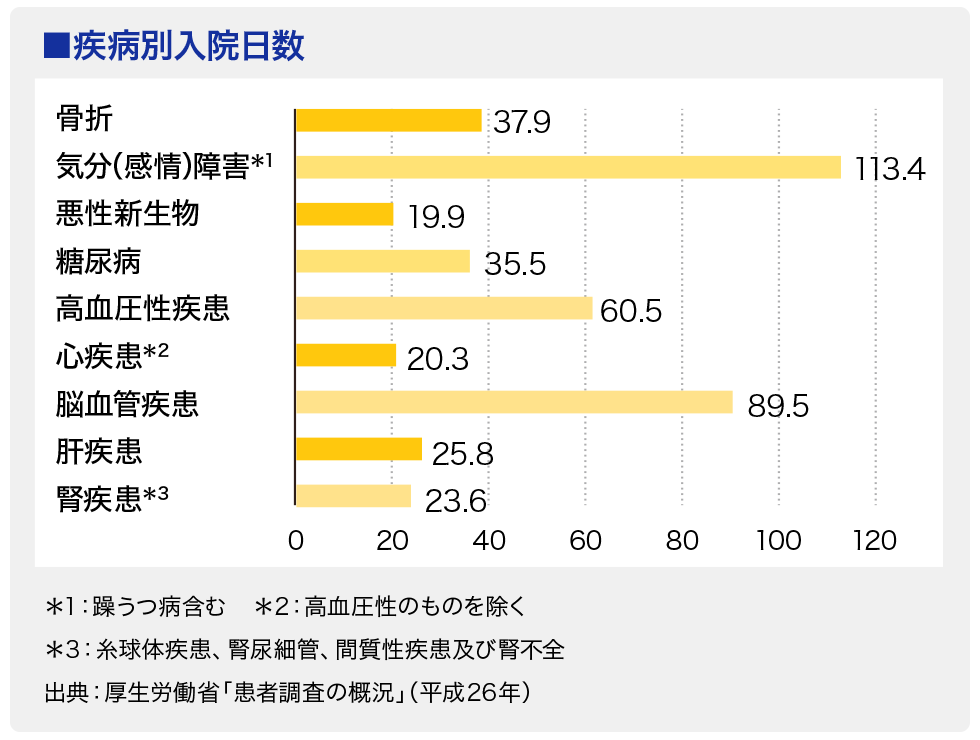

最近は、医療の発達もあり、平均入院日数は減少の傾向にあります。日本人の2人に1人が罹患するといわれるがん(悪性新生物)でも、入院日数は19.9日。多くの場合、2〜3週間の間に退院することがわかります。

しかしながら、「つい、うっかり」といった事故から起こりやすい骨折の平均入院日数は37.9日。また、脳卒中に代表される 脳血管疾患の平均入院日数は89.5日、つまり約3ヶ月と長いのです。1日平均2万円の費用がかかるとすると、40日入院で80万円、90日入院すれば、180万円の負担となってしまいます。

ケガや病気のときは、様々な不安や懸念事項が多いものです。せめてお金の心配をせずに治療に専念できるよう、医療保険に加入しておけば心強いのではないでしょうか。

募資S-2210-507-99

![]()