マイホームは売っている価格では買えないってほんと!?

●住宅は販売価格以外にも必要な費用が

住宅の広告では、「3LDK・3,500万円」などと表記されて販売されていますが、実際には3,500万円では買えないことをご存知ですか?マイホームは建物の本体価格以外にも、購入時に必要なさまざまな費用があるからです。

例えば、住宅ローン契約のための手数料や保証料、火災保険の保険料などのほか、登記手続きのための費用などもあります。また、注文住宅なら本体工事費用以外にも、フェンスなどの外構工事費用も必要です。一般的に、分譲住宅であれば物件価格の5〜6%程度が諸費用の目安になります。

つまり、3,500万円の分譲住宅であれば、諸費用は175〜210万円程度みておく必要がありますから、3,500万円で売られている家を買うには、概ね3,700万円程度の資金が必要だということですね。

さらに、引越し費用や新生活用にインテリア・家電製品などを買う必要があれば、それらの費用も必要です。購入前の資金計画では、こういった諸費用もあらかじめ見込んだうえで、頭金や住宅ローンの借入額を決めていきましょう。

*1)住宅ローン残金分の保険金が金融機関に支払われ、住宅ローンが清算されます。

●マイホーム購入後には家計の見直しも!

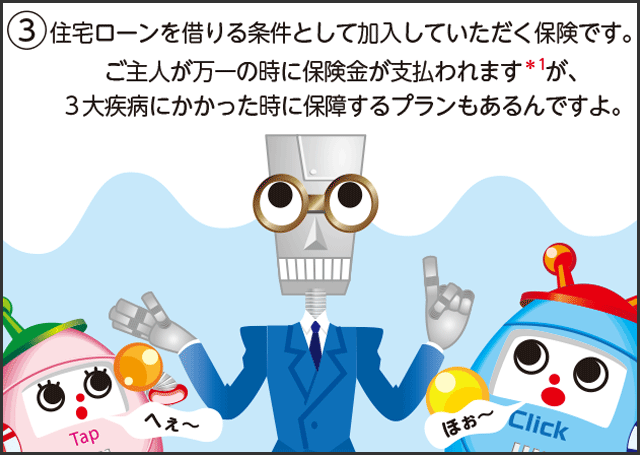

マイホーム購入後に、新たに発生する費用もあります。固定資産税や、マンションであれば管理費・修繕積立金などです。戸建ての場合でも、将来の修繕費などを自分自身で積み立てる必要があります。また、住宅ローンを全期間固定金利の「フラット35」で借りた場合には、団体信用生命保険(団信)は任意加入なので、毎年保険料を払い込むことになります。

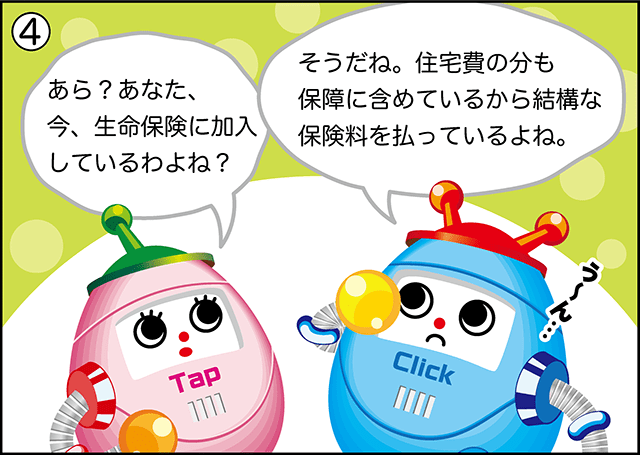

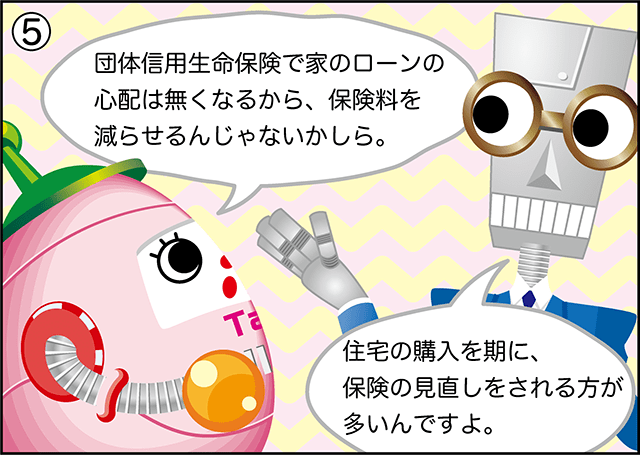

これらの費用を確保したうえで、住宅ローンを返済していくためには、いっそうの家計管理を意識しましょう。中でも、住宅ローンを組んでマイホームを購入した人なら、生命保険の保障額を見直して、保険料を下げられる可能性があります。

生命保険は、自分に万一のことがあった時に残された家族の生活費のために、保障額を決めて入るもの。マイホームを買う前に入った生命保険なら、保障額の中に住居費が含まれていることがほとんどだと思います。

住宅ローンを借りると、原則として団信に入るため、ローンを借りた人に万一のことがあった時には、ローンの残りが保険金で完済されます。つまり、団信に加入すれば住居費(住宅ローン)の分の保障は確保できるので、すでに加入している生命保険の保障額を下げられるのです。

いま生命保険に入っているなら、住宅購入後は生命保険を見直して、今後の生活に合った保障額にすることを忘れないようにしましょう。適正な保障額にしておけば、保険料の節約にもなって、住宅購入後の家計も安定するのではないでしょうか。

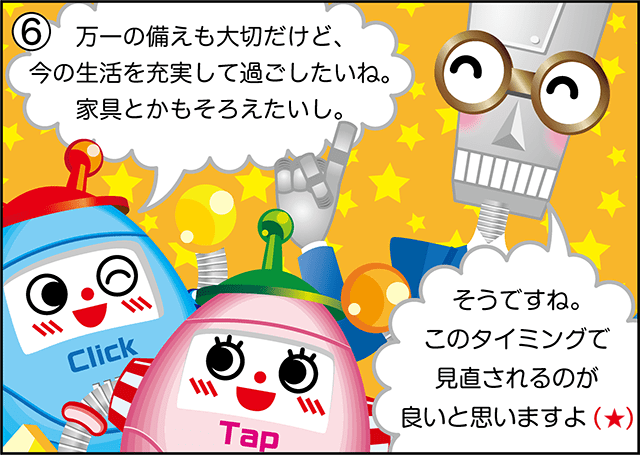

★ライフイベントやお子様の成長などの変化に対応して必要な保障額を準備するには、5年、10年といった保険期間中に万一のことがあった際、まとまった保険金が出る定期保険が向いています。

保険期間満了後、契約更新されると年齢が上がった分保険料が上がりますが、必要保障額を見直して保険金額を下げれば家計の負担を抑えられます。

住宅購入時に必要な費用の一例(主なもの)

| 分類 |

費目 |

概要 |

| 契約関係 |

収入印紙 |

土地・建物の売買契約や住宅ローン契約に必要 |

| 登記・税金関係 |

登録免許税 |

土地・建物の登記や抵当権の設定登記に必要 |

| 登記手数料 |

登記手続きをする司法書士への報酬 |

| 不動産取得税 |

不動産取得時に都道府県に納める(一度限り) |

| 固定資産税 |

不動産の所有者にかかる税金で市町村へ納める(毎年) |

| ローン・保険関係 |

事務手数料 |

定額(3〜5万円)または借入額の一定割合(1〜2%程度)を支払う |

| 保証料 |

保証会社へ一括または金利上乗せ(0.2〜0.4%程度)で支払う |

| 火災・地震保険 |

物件の所在地・構造、契約金額・契約期間により保険料は異なる |

| 団体信用生命保険 |

民間の住宅ローンは金融機関が保険料を負担。フラット35は任意加入(保険料は毎年払う) |

| その他 |

仲介手数料 |

中古住宅など、仲介業者から購入した場合に必要

売買価格×3%+6万円+消費税(400万円超の場合の上限値)

|

※必要な費用や金額は、物件の種類や金融機関によって異なります