当社は、SBIホールディングス(東証プライム市場上場)およびSBIインシュアランスグループ(東証グロース市場上場)のグループ会社です。

当社は、SBIホールディングス(東証プライム市場上場)およびSBIインシュアランスグループ(東証グロース市場上場)のグループ会社です。

自身のお葬式費用やお墓代、または遺されたご家族の生活費や教育費など、万が一のことがあったときに必要となる費用を、計画的に準備することができる死亡保険。そんな死亡保険の1種である収入保障保険と定期保険の違いについて解説します。

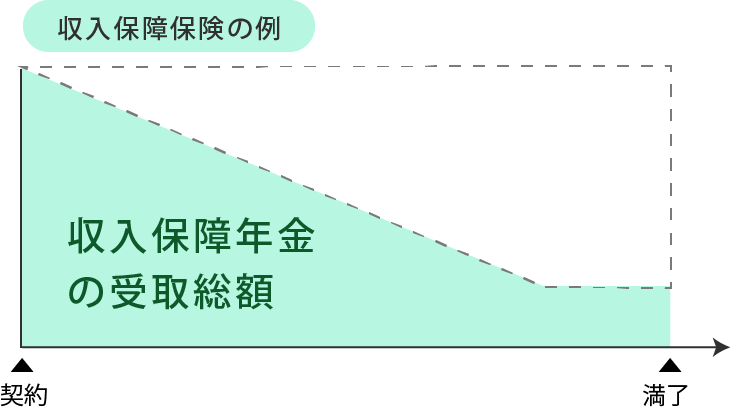

収入保障保険は死亡保険の1種です。被保険者が亡くなると保険期間満了まで、収入保障年金を、毎月や毎年など、決まったタイミングに一定額ずつ受け取ることができます。中には一括で受け取り可能な商品もあります。

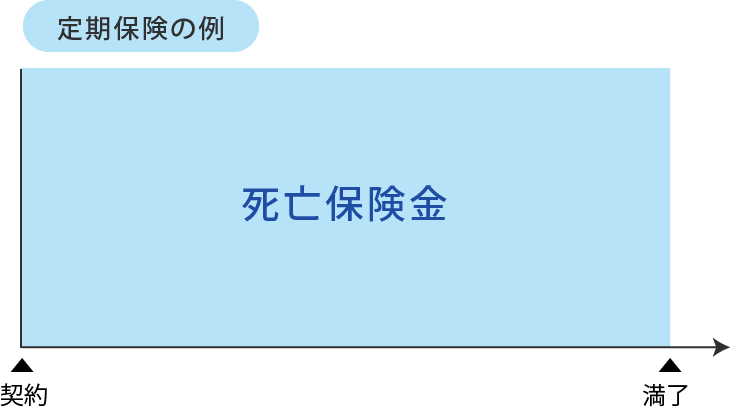

収入保障保険が定期保険と異なる点は、定期保険は保険金額が保険期間中一定なのに対して、収入保障保険は、収入保障年金の受取総額が段階的に減っていく点です。収入保障年金の受取総額は、保険加入直後にお支払い事由に該当した時が最も高く、保険期間が経過するにつれて徐々に減っていきます。これは子どもの成長に伴って、万が一の際に必要となる教育費が減っていくことなどを考慮した仕組みです。

収入保障保険の特徴は、保険期間の経過年数に応じて収入保障年金の受取総額が段階的に減っていくため、一般的な定期保険と比べて、保険料を抑えることができる点です。

しかし、この保険金額が徐々に減っていく点には注意が必要で、実際に万が一のことが起きたときに必要なお金が、当初想定していた必要保障額では足りないということがないよう、ライフプランに合った収入保障年金額となっているか、あらかじめ確認する必要があります。

| 保険料 | 一般的な定期保険に比べ、保険料を抑えられる |

|---|---|

| 死亡保険金 | 毎月や毎年など、年金で受け取ることが一般的 保険期間の経過年数に応じて、収入保障年金の受取総額が段階的に減っていくので、万が一のとき想定していた必要保障額では足りないということがないよう注意が必要 |

| 保険料 | 業界最安水準※1のお手頃な保険料 |

|---|---|

| 死亡保険金 | 保険金を一括で受け取る 保険期間中、保険金額は一定で変わりません |

クリック定期!Neoは1日8円から※2の定期保険です。業界最安水準※1のお手頃な保険料で、保険金額は一定です。保険期間は11種類から選択可能で、保険金額も最小300万円〜1億円と幅広く選択可能なので、様々なライフステージに対応可能です。

収入保障保険も大きな死亡保障を安い保険料で準備できますが、長生きするほど受け取る収入保障年金の受取総額は減っていきます。子供が私立に進学したり、留学したり、大学院に進んだりなど、将来まとまったお金が必要になった時に、充分な金額が受け取れているか不安に思う方については、クリック定期!Neoで準備し、子供が大きくなったら保障額を減らすことなどを検討しましょう。

まずは10秒簡単お見積もりでご自分の保険料をご確認ください。

保険料のお見積りとお申込み

気になる商品の資料請求

※1 SBI生命を含むネット申込が可能な生保5社の定期死亡保険を以下の条件で比較した結果、最安の保険料との差が10%未満であったため業界最安水準という表記を使用(2021年12月20日時点)

【比較条件】20歳、30歳、40歳、50歳、60歳の各男女、リスク細分型の商品を除いた定期死亡保険、死亡保険金額500万円、1,000万円、1,500万円、2,000万円、保険期間10年、20年、60歳満了、65歳満了、80歳満了、月払。災害割増等各種特約の有無は考慮せず。

※2 20歳女性の月額保険料(保険金額300万円 保険期間/保険料払込期間10年 特約なし 口座振替月払の場合)を1ヵ月を30日として日割りした場合

!保険の見直しにより、現在ご加入の保険を解約することは、お客さまの不利益になる場合がありますので、保険の見直しに当たってはご注意ください。

募資S-2206-326-99

![]()