���Ђ́ASBI�z�[���f�B���O�X�i���v���C���s����j�����SBI�C���V���A�����X�O���[�v�i���O���[�X�s����j�̃O���[�v��Ђł��B

���Ђ́ASBI�z�[���f�B���O�X�i���v���C���s����j�����SBI�C���V���A�����X�O���[�v�i���O���[�X�s����j�̃O���[�v��Ђł��B

�����^�c����u�Љ�ۏᐧ�x�v�ɂ́u�Љ�ی����x�v�u���I�}�����x�v�u�Љ�����x�v�Ȃǂ�����A�Ȃ��ł��u�Љ�ی����x�v�́u���I�ی��v�Ƃ������A���̑Ώێ҂̐�����ۏႷ����̂ł��B

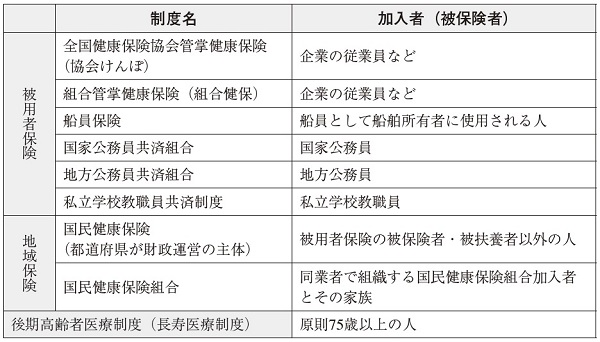

���I�ی����x�ɂ́A���I��Õی����x�A���I�N�����x�A���I���ی����x������܂��B

���I��Õی����x�́A�l�X�̕a�C��P�K�A�o�Y�A���S�Ȃǂ̍ۂɕK�v�ȋ��t���s���A�����̈����}�邱�Ƃ�ړI�Ƃ������x�ł��B�E���n��ɉ�������Õی����x������A���ׂĂ̐l�������ꂩ�̐��x�ɉ������Ȃ���Ȃ�Ȃ������F�ی��ƂȂ��Ă��܂��B

���I��Õی����x�ɂ́A���ԉ�Ђɋ߂�l��������Ȃǂ���������u��p�ҕی��v�A���c�Ǝ҂Ȃǂ���������u�������N�ی��v�A75�Έȏ�̐l�Ȃǂ���������u�������҈�Ð��x�i������Ð��x�j�v������܂��B

����Õی����x�̑̌n

�i�o�T�F��ʎВc�@�l �����ی�����@�p�����琧�x�W���e�L�X�g�ʍ��@���I�ی����x�e�L�X�g�j

|

�E���I��Õی��ɂ�鎩�ȕ��S����

�@ 6����70�Ζ����̐l�͏����Ɍ��炸�R�� |

�@ |

|---|

�i�o�T�F�����J���ȁ@�䂪���̈�Õی��ɂ���

�@https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/iryouhoken01/index.html�j

|

���ȕ��S�����͔N��⏊���ɂ���Č��܂��Ă��܂����A�a�C��P�K�̒��x�ɂ���Ă͈�Ô���z�ɂȂ邱�Ƃ��l�����܂��B�����ŁA���I��Õی����x�ɂ�1�J���i���̏��߂���I���܂Łj�̏���z�����ꍇ�ɂ��̒������z���x������u���z�×{��x�v������܂��B |

�@ |

|---|

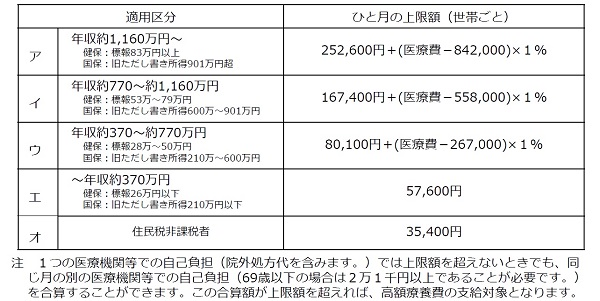

�ፂ�z�×{��x�Ƃ́�

�ƌv�̕��S���y���ł���悤�ɁA���̋��z�i���ȕ��S���x�z�j���������������߂���鐧�x�ł��B

��69�Έȉ��̕��̏���z��

�i�o�T�F�����J���ȁ@�����J���ȍ��z�×{��x�𗘗p�����F���܂�

�@https://www.mhlw.go.jp/content/000333279.pdf�j

70�Έȏ�̏ꍇ�͌v�Z���@���قȂ�܂��B�ڍׂ� �����J���Ȃ̃E�F�u�T�C�g�Ȃǂł��m�F���������B

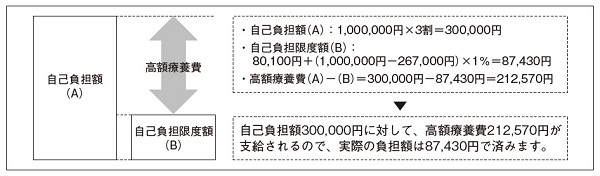

�����z�×{��̎Z�o��

�u�W����V���z28���~�ȏ�53���~�����̏ꍇ�v

��1�J���̈�Ô100���~���������ꍇ��

�i�o�T�F��ʎВc�@�l�����ی�����@�p�����琧�x�W���e�L�X�g�ʍ����I�ی����x�e�L�X�g�j

|

���I��Â����ł͕s���Ƃ�������SBI�����̏I�g��Õی������������������B �܂��A��Ј������a�C��P�K�̂��߂ɉ�Ђ��x�݁A���Ǝ傩��\���ȕ�V�����Ȃ��ꍇ�Ɏx�������u���a�蓖���v�Ƃ������x������܂��B |

�@ |

|---|

�Ꮭ�a�蓖���Ƃ́�

���a�蓖���͉����ҁi�C�ӌp�������҂͏����j���E���O�ɋN������a�C��P�K�̂��߂ɋx�Ɓi���j���A��V�����z���ꂽ�A�܂��͖����ƂȂ������ɘA�������x�Ɓi�y�����܂ށj��3���o�ߌ��4���ڂ���x������܂��B

�ڍׂ� �����ۃE�F�u�T�C�g�Ȃǂł��m�F���������B

���a�蓖�������ł͕s���Ƃ�������SBI�����̏A�ƕs�\�ی������������������B

|

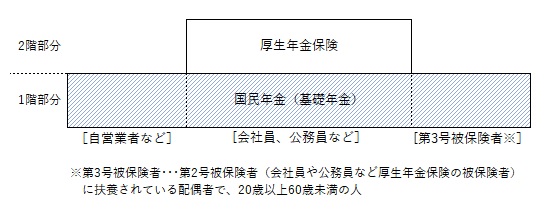

���I�N���ɂ́u�����N���v�u�����N���ی��v��2������܂��i2015�N10����������N���ی��Ƌ��ϔN���͈ꌳ������Ă���j�B�Ȃ��ł������N���́A���{�ɏZ��ł���20�Έȏ�60�Ζ����̐l�Ȃ�A�K���������Ȃ���Ȃ�Ȃ����x�ł��B ���̊��ԕی������x�������l�ɂ͊�b�N�����x������܂��i�����N������x�������N���́A�����N���Ƃ��킸�Ɂu��b�N���v�Ƃ����j�B ���̂����ŁA��Ј���������Ȃǂ͏�悹�Ƃ��āA��V���̔N���ɂ��������邱�ƂɂȂ�܂��B |

�@ |

|---|

�i��ʎВc�@�l�����ی�����@�p�����琧�x�W���e�L�X�g�ʍ����I�ی����x�e�L�X�g�u���I�N�����x�̉����ғ���v�����Ƃɍ쐬�j

�܂��A���I�N���͈ȉ��R�̋��t�̌n�ƂȂ��Ă��܂��B

�@ �����҂�����ɂȂ������ƂŎx�������u�V��N���v

�A �����҂���Q��ԂɂȂ����Ƃ��ɁA���Q�̒��x�ɉ����Ďx�������u��Q�N���v

�B �����҂��S���Ȃ����Ƃ��ɁA���v�ێ��W�ɂ���z��҂�18�ɓ��B����N�x���܂ł̎q�Ȃǂ̈⑰�Ɏx�������u�⑰�N���v

��V��N���Ƃ́�

����ɂȂ����Ƃ��ɏI�g���t���邱�Ƃ��ł���N���ł��B�J�n������60����75�܂ł̊ԂőI���\�ł��B 65��葁�����J�n�����ꍇ�i�J�グ�j�ɂ́A�N�����z�͌��z�ƂȂ����A65����Ɏ��J�n�����ꍇ�i�J�����j�ɂ́A�N�����z�͑��z�ƂȂ�܂��B

�ڍׂ� ���{�N���@�\�i�V��N���j�Ȃǂ̃E�F�u�T�C�g�����m�F���������B

�܂��A�����J���Ȃ̃E�F�u�T�C�g�ł́A �u���I�N���V�~�����[�^�[�v�ŏ����\�ȔN���z���ȒP�Ɏ��Z���邱�Ƃ��ł��܂��B

�����ی�����̃E�F�u�T�C�g�ł́A�V��N���ɂ��Ă킩��₷���܂Ƃ߂� �u�V��Ɍ��������Y�`�������������̂��q���܂ցv�������ɂȂ�܂��B

���Q�N���Ƃ́�

�������A�a�C��P�K�Ȃǂɂ���ď�Q�̏�ԂɂȂ����Ƃ��ɋ��t�����܂��B�u��Q�̏�ԁv�Ƃ͎��o��Q�⒮�o��Q�A���̕s���R�Ȃǂ̏�Q�����łȂ��A�����×{���K�v�Ȃ���ⓜ�A�a�A�S�����A�ċz�펾���Ȃǂ̓��������A�܂��͓��������ǂȂǂ̐��_�̏�Q�ɂ��A�d����������������������ԂɂȂ����Ƃ��Ȃǂ��܂܂�܂��B�܂��A��Q�Ҏ蒠�������Ă��Ȃ��ꍇ�ł��A��Q�N�����邱�Ƃ��ł��܂��B

�ڍׂ� ���{�N���@�\�i��Q�N���j�Ȃǂ̃E�F�u�T�C�g�����m�F���������B

��⑰�N���Ƃ́�

�N���҂��ی��҂��S���Ȃ����Ƃ��A�S���Ȃ������̎����Ő��������Ă����z��҂�q�ǂ��Ȃǂ����t�����܂��B�i�q�ǂ��̔N��͌���18�Έȉ��j

�ڍׂ� ���{�N���@�\�i�⑰�N���j�Ȃǂ̃E�F�u�T�C�g�����m�F���������B

�⑰�N�����Q�N�������ł͕s���Ƃ������͍��x��Q���ۏ�ΏۂƂ���SBI�����̎��S�ی������������������B

|

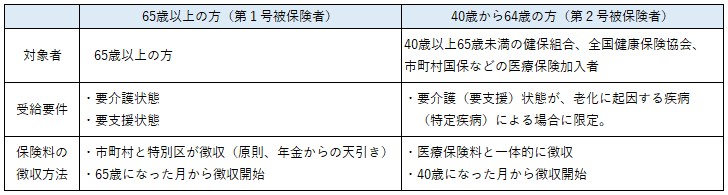

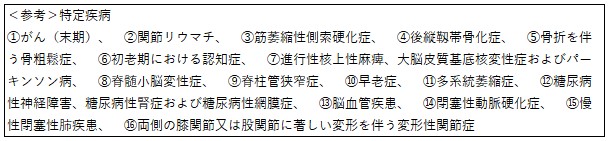

���I���ی���40�Έȏ�̐l���������ĉ��ی�����[�߁A����x�����K�v�ɂȂ������ɗv���i�v�x���j�F����邱�Ƃɂ����T�[�r�X������ی��ł��B 65�Έȏ�̐l�́u��1����ی��ҁv�A40�`64�̐l�́u��2����ی��ҁv�ƂȂ�܂��B ��1����ی��҂́A�v����ԂɂȂ����������킸���I���ی��̃T�[�r�X���邱�Ƃ��ł��܂����A��2����ی��҂́A����ȂǂɋN���������̕a�C�i16�����j�ɂ���ėv����ԂɂȂ����ꍇ�Ɍ���A���T�[�r�X���邱�Ƃ��ł��܂��B �i�o�T�F�i�����j�����ی������Z���^�[ �z�[���y�[�W�u���X�N�ɔ����邽�߂̐����v�v�j �@ |

�@ |

|---|

�����ی��̔�ی���

�i�o�T�F�����J���ȁu���ی����x�ɂ��āvhttps://www.mhlw.go.jp/content/12300000/001238058.pdf�j

���v���i�v�x���j�F��

���T�[�r�X����ɂ́A�s�撬�������{����K�⒲������ʂ��āu���i�x���j��K�v�Ƃ����Ԃł���v�Ƃ̔F����邱�Ƃ��K�v�ł��B�����v���i�v�x���j�F��Ƃ����܂��B

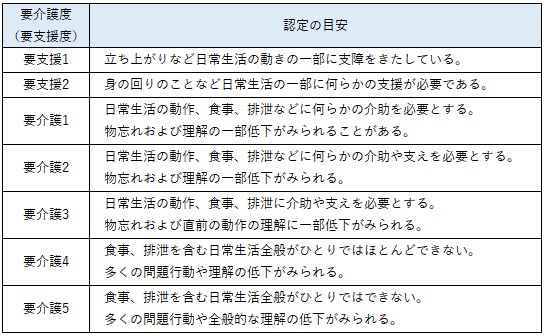

�v���i�v�x���j�F��ł́A�\���҂̐g�̏�Ԃ��V�i�K�ɋ敪���Ĕ��肳��܂��B

���v�x���E�v���x�ʂ̔F��̖ڈ���

�i�o�T�F��ʎВc�@�l�����ی�����u�p�����琧�x�W���e�L�X�g�ʍ����I�ی����x�e�L�X�g�v�j

�����ی��Ŏ����ȃT�[�r�X

|

|

�@ |

|---|

�����ی��̎��ȕ��S

�v���i�v�x���j�F��������p�҂́A1���`3���̗��p�����x�������ƂŁA�u�������t�v�ɂ����T�[�r�X���邱�Ƃ��ł��܂��i�ꕔ�A�����ɂ�鋋�t������܂��j�B

���ȕ��S�����i1���`3���j�̔���́A�{�l�̏����␢�ш��i65�Έȏ�j�̐l������т��̏����ɉ����Č��܂�܂��B40�`64�̐l��Z���ł���ېł̐l�Ȃǂ͏����Ɋւ�炸1�����S�ł��B

�i�o�T�F�i�����j�����ی������Z���^�[ �z�[���y�[�W�u���X�N�ɔ����邽�߂̐����v�v�j

���I���ی����x�̏ڍׂ� �����J���Ȃ̃E�F�u�T�C�g�Ȃǂł��m�F���������B

���I�ی��S�ʂɂ��ẮA���Z���̃E�F�u�T�C�g�ł����ē����Ă��܂��B

�u���I�ی��ɂ��ā`���ԕی������̂������ɂ������ā`�v

�厑S-2412-591-99

![]()