���Ђ́ASBI�z�[���f�B���O�X�i���v���C���s����j�����SBI�C���V���A�����X�O���[�v�i���O���[�X�s����j�̃O���[�v��Ђł��B

���Ђ́ASBI�z�[���f�B���O�X�i���v���C���s����j�����SBI�C���V���A�����X�O���[�v�i���O���[�X�s����j�̃O���[�v��Ђł��B

���݁A�����ی��̐��щ������͖�9����1�ƌ����Ă��܂��B�������A�ی���ނ���ԁA���z�ȂǁA�����ی��ɉ�������ɂ͌��߂Ȃ��Ă͂Ȃ�Ȃ����Ƃ���������̂ŁA�u�ǂ̂悤�ȕی��ɓ���Ηǂ��̂��킩��Ȃ��c�v�Ɩ����Ă���������Ȃ��Ȃ��̂ł͂Ȃ��ł��傤���B���̂悤�ȕ��Ɍ����Ă��̋L���ł́A�����ی��̎�ނ�I�ѕ���������Ă����܂��B

���łɐ����ی��ɉ������Ă�������A�������̎Q�l�ɂ��Ă݂Ă��������B

��1 �����ی������Z���^�[�u����30�N�x�����ی��Ɋւ���S�����Ԓ����v���

�܂��n�߂ɁA�����ی����ǂ̂悤�Ȃ��̂Ȃ̂���������܂��B�����ی��Ƃ́A�������̐����ɑ��݂��郊�X�N�ɑ��Ĕ����邽�߂̂��̂ł��B�����҂Ō����ɂ������o�������A������̂Ƃ��͂��̒�����ی����⋋�t������邱�Ƃ��ł��܂��B�����ی��́A���̂悤�ɏ��������̐����������Ă��邱�Ƃ���u���ݕ}���v�̐��_�ɂ���Đ��藧���Ă���ƌ����Ă��܂��B

���A�����ی��ɂ͍L�`�̈Ӗ��Ƌ��`�̈Ӗ�������܂��B�L�`�̐����ی��Ƃ́A���S��a�C�A�P�K�A���Ȃǐl�̐����⌒�N�Ɋւ��郊�X�N�ɔ�����ی��S�ʂ̂��Ƃ��w���܂��B����ŋ��`�̐����ی��Ƃ́A���S�����Ƃ��̃��X�N�ɔ�����ی��A���Ȃ킿���S�ی��̂��Ƃ������܂��B�����ł͍���������邽�߂ɋ��`�̐����ی��̂��Ƃ́u�����ی��i���S�ی��j�v�ƕ\�L���܂��B

�ł͎��ɐ����ی��̎�ނ����Ă����܂��傤�B�����ی��ɂ͗l�X�Ȏ�ނ������ĕ��G�����Ɋ����܂����A�ی������ǂ̂悤�ȏꍇ�Ɏx�����邩�ɂ���đ�܂���4�̊�{�`�ɕ��ނ��邱�Ƃ��ł��܂��B

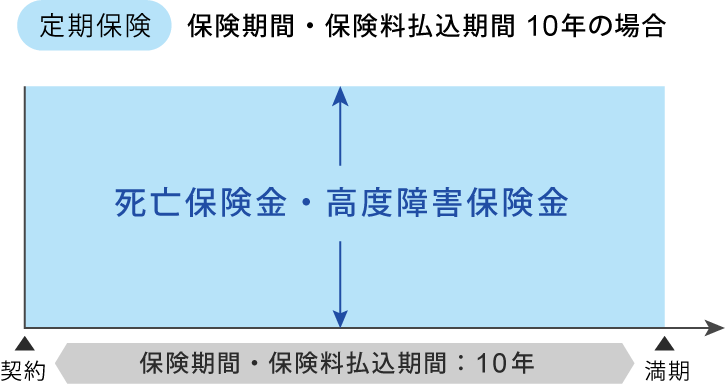

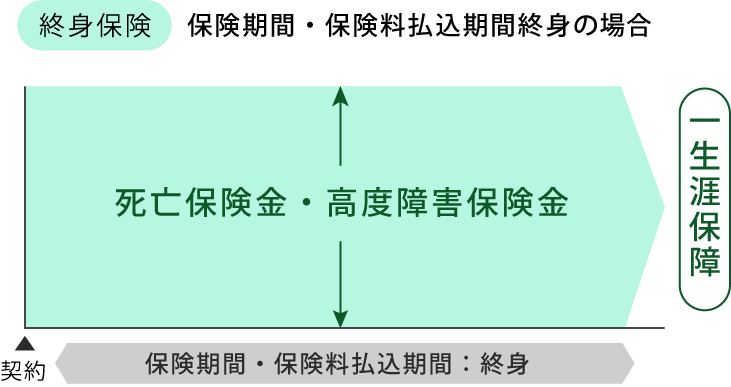

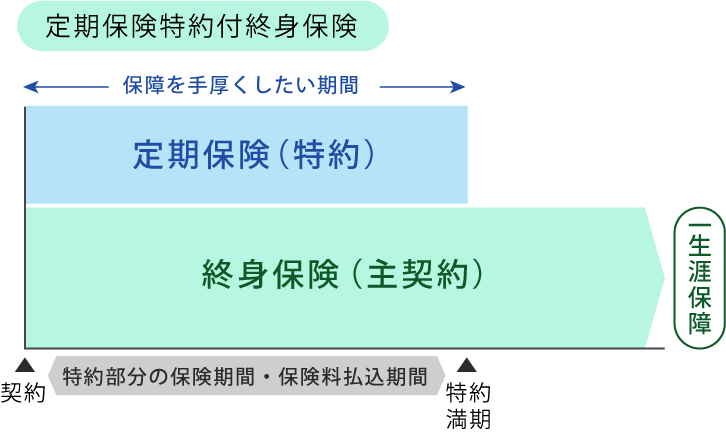

�_�Ă��疞�����}����܂ł̊Ԃɔ�ی��҂����S���͍��x��Q�����2�ɂȂ����ꍇ�Ɍ����ĕی������x������ی��ł��B��ɂ������������`�̐����ی�(���S�ی�)�̂��Ƃł��ˁB���S�ی��̂����A�ی����Ԃ�10�N�Ԃ�20�N�ԁA����65�܂ŁA�Ȃǂƒ�߂��Ă���ی������ی��Ƃ����A�ی����Ԃ��ꐶ�U�ɂ킽����̂��I�g�ی��Ƃ����܂��B���A�I�g�ی��ɒ���ی�����悹��������ی�����t�I�g�ی��́A�����ԁA���S�ۏ��傫�����邱�Ƃ��ł���ی��ł��B

��2 ���x��Q��Ԃ́A��̓I�ɂ͎��̂����ꂩ�̏�Ԃ������܂��B

�_�Ă��疞�����}����܂Ŕ�ی��҂����������ꍇ�Ɍ����ĕی������x������ی��ł��B

�V��̎�������������u�N���ی��v��A�q�ǂ��̊w�����������u�w���ی��v�Ȃǂ��������܂��B���������ۂɂ͐����ی��P�̂ł͂Ȃ��A���S�ی��̗v�f���g�ݍ��킹���ی����قƂ�ǂł��B

���O�̒ʂ�A���S�ی��Ɛ����ی���g�ݍ��킹���ی��ł��B

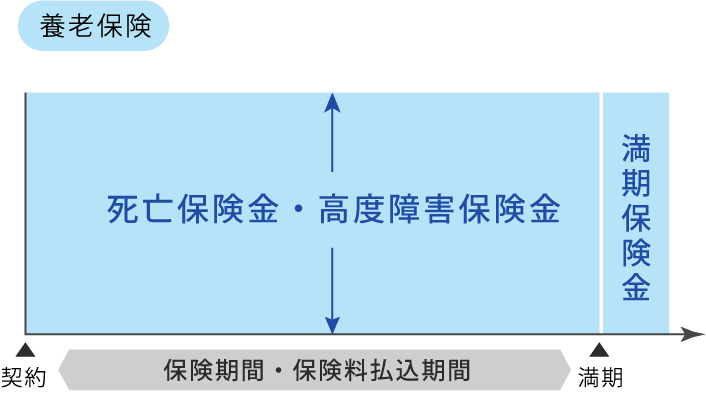

�_�Ă��疞�����}����܂ł̊Ԃɔ�ی��҂����S���͍��x��Q��ԂɂȂ����ꍇ���A�������͌_�Ă��疞�����}����܂Ŕ�ی��҂����������ꍇ�ɕی������x�����܂��B��\�I�Ȃ��̂͗{�V�ی��ƌ����A���S�⍂�x��Q��ԂɂȂ����ꍇ�Ɏx������ی����ƁA�����܂Ő��������ꍇ�Ɏx������ی��������z�ɂȂ�ی��ł��B

��ɋ��������S�ی��E�����ی��E���������ی��́A�l�̐�������Ȏx�����R�Ƃ��Ă��܂����A�a�C��P�K�Ȃǂ̏ꍇ�ɕی������x��������̂�����܂��B��ԃ��W���[�Ȃ��͈̂�Õی��ł��ˁB���ɂ��A����ɓ�����������ی�����̃��X�N�ɔ�������ی��A�����Ȃ��Ȃ����Ƃ��̃��X�N�ɔ�����A�ƕs�\�ی��Ȃǂ�����܂��B

�����ی��̎�ނ�������܂����̂ŁA���͐����ی��i���S�ی��j�̑I�ѕ��ɏœ_�Ăĉ�����Ă��������Ǝv���܂��B

�����ی��i���S�ی��j��I�ԂƂ��ɉ�������ׂ��|�C���g�́A�ی����ԂƕK�v�ۏ�z��2�ɂȂ�܂��B

�܂��͕ی����Ԃł����A��ɂ����������悤�ɐ����ی��i���S�ی��j�ɂ͊��Ԃ���߂��Ă������ی��ƁA�ꐶ�U�����I�g�ی�������܂��B�����Ԃ̕ۏ�z��p�ӂ��邱�Ƃŕی����������}�������Ƃ������ɂ͒���ی��A�ꐶ�U�̕ۏ��p�ӂ������Ƃ������ɂ͏I�g�ی������X�X���ł��B���A�ꐶ�U�̕ۏ���m�ۂ����A�q�ǂ����Ɨ�����܂ł̊Ԃ͕ۏ��傫���������A�Ƃ������ɂ͒���ی�����t�I�g�ی������X�X���ł��B

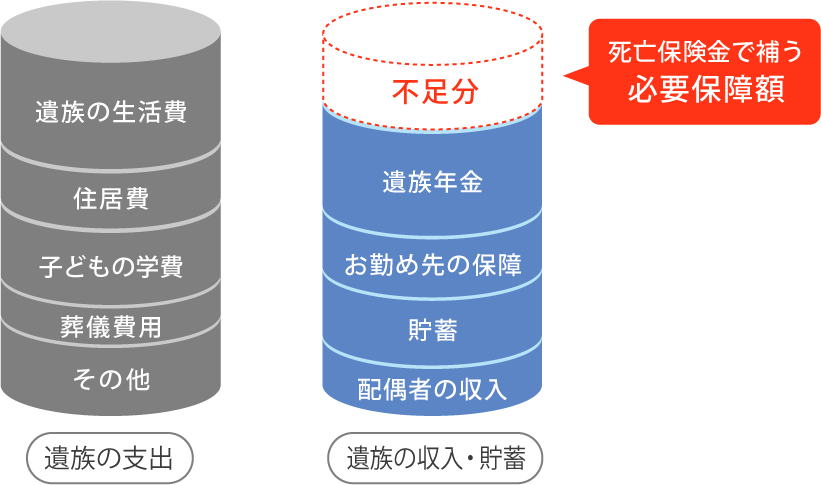

����1�̃|�C���g���K�v�ۏ�z�ł��B���S�ی����͏��Ȃ�����Ƃ����Ƃ����Ƃ��ɍ����Ă��܂��܂����A���Ƃ����đ������Ă��ی����ʂɕ������ƂɂȂ肩�˂܂���B�����g�ɂƂ��ĕK�v�ƂȂ���z�����������悤�ɂ��܂��傤�B�ł͕K�v�ۏ�z�Ƃ͂ǂ̈ʂɂȂ�̂ł��傤���H �K�v�ۏ�z�͈⑰�̎x�o�����݊z����⑰�̎��������݊z�E���~�z�����������ċ��߂邱�Ƃ��ł��܂��B�ڂ�����������Ă����܂��傤�B

�⑰�̎x�o�Ƃ͋�̓I�ɁA�������q�ǂ��̊w��A�Z�����V��p�Ȃǂł��B

������ǂ̂��炢�K�v�ɂȂ邩�ł����A���݂̐������7�����x���q�ǂ����Ɨ�����܂ł̊��ԕ��p�ӂ��܂��傤�B���A�q�ǂ��̓Ɨ���́A���݂̐������5�����x��z��҂̔N��ɉ��������ϗ]���܂ł̊��ԕ��p�ӂ���̂���ʓI�ł��B

���Ȃ݂ɏZ����Ɋւ��Ă͏Z��[����g��ł���ꍇ�A�c�̐M�p�����ی��ɉ������邱�Ƃ��قƂ�ǂł��̂ŁA�S���Ȃ����ꍇ�A�Z��[���͕ی����ŕԍς���܂��B���݂̂��Z�܂������݂Ȃ̂������ƂȂ̂��ɂ���ďZ����̎x�o�����݊z���ς�邱�Ƃ��o���Ă����܂��傤�B

���Ɉ⑰�̎����E���~�ł����A����͈⑰�N����A���~�A�z��҂̎������������܂��B

�܂����߂̕��ł���A���ߐ悩�玀�S�ސE�����x������ꍇ������܂��B�������������⒙�~�ő���Ȃ��Ȃ镪���A���S�ی����ŕ₤�C���[�W�ł��B�����ی��i���S�ی��j�ɉ�������O�ɁA���I�ȕۏ�₨�ߐ�̕ۏ�ɂ��������ǂꂭ�炢�Ȃ̂����c�����Ă����܂��傤�B

�������������l���ꂼ��ł���悤�ɁA�K���ȕۏ���z���l���ꂼ��ł��B��L���Q�l�ɁA�����g�ɂƂ��Ă̕K�v�ۏ�z���l���Ă݂Ă��������B

���āA�����܂Ő����ی��i���S�ی��j�̑I�ѕ������������܂������A�����ی��i���S�ی��j�͌���������ł��B�Ȃ��Ȃ����C�t�X�e�[�W�̕ω��ɔ����A�K�v�ȕۏ��X�N���ς���Ă��邩��ł��B�ۏႪ�s�\���ł����Ƃ����Ƃ��ɍ����Ă��܂��A���͕K�v�ȏ�ɑ傫�ȕۏ�ŕی����ʂɂ��Ă��܂��Ă���c�Ƃ������Ƃ�\�h���邽�߂ɁA�ی��͂������茩���������āA���̂Ƃ��ǂ��ɂ҂�����Ȃ��̂�I�т܂��傤�B

�ł͋�̓I�ɂǂ�ȂƂ��ɕی��̌��������K�v�ɂȂ�ł��傤���B��ɋ�������^�C�~���O�Ƃ��ẮA�����E�q�ǂ��̒a���E�q�ǂ��̓Ɨ��E��N�ސE�Ȃǂ�����܂��B�Ⴆ�Ύq�ǂ���������A���܂ł̕ۏ���z�Ɏq�ǂ��̐�����⋳�����v���X���Ȃ���Ȃ�܂����ˁB

���A�ی�������������Ɗ����Ă��������x�������Ă���ی����������Ă݂܂��傤�B�ۏႪ�K�v�Ȋ��ԂƕK�v�ۏ�z�����������Ƃō����ی�����}���邱�Ƃ��ł��邩������܂���B

�u�ی��͐̂ɉ����������肾�v�u�ی��̌��������������Ƃ��Ȃ��v�Ƃ������́A���Ј�x���̕ۏႪ���̎����ɓK���Ă��邩���l���Ă݂Ă��������B

��������ی����������������Ƃ������ɂ�SBI�����ی��́u�N���b�N����INeo�v�����X�X���ł��B�u�N���b�N����INeo�v�̕ی����͋ƊE�ň�������3�ŁA���z246�~��4����������邱�Ƃ��ł������ی��ł��B�ی����Ԃ�11��ނ��炨�I�тł��܂��̂ŁA�l�X�ȃ��C�t�X�e�[�W�ɑΉ����邱�Ƃ��ł��܂��B�����g�̕ی������ǂꂭ�炢�ɂȂ�̂��A���L�̂����ς�y�[�W��肺�Ђ��m���߂��������B

�ی����̂����ς�Ƃ��\����

�C�ɂȂ鏤�i�̎�������

���̋L����ǂ�ŁA�ی��p��������ƒm�肽���Ƃ������́A�ی��p��W�y�[�W�����Q�l�ɂ��Ă݂Ă��������B

�厑S-2007-175-E3

![]()