当社は、SBIホールディングス(東証プライム市場上場)およびSBIインシュアランスグループ(東証グロース市場上場)のグループ会社です。

当社は、SBIホールディングス(東証プライム市場上場)およびSBIインシュアランスグループ(東証グロース市場上場)のグループ会社です。

病気やケガは誰にでも起こりうるリスク。その中でも特に心配なのが、長引く入院や手術が必要になったときの医療費。そんなときに支えとなるのが医療保険です。医療保険は入院や手術をしたときに給付金が支払われる保険です。病気やケガをしたときの経済的な負担を軽くすることが出来ます。

しかし医療保険には、ご自身で設定しなくてはならないことがたくさんあります。例えば「入院給付金日額」や「入院限度日数」、そして各種特約など。本記事ではこのような医療保険の選び方について解説していきます。医療保険を検討しているが決めることが多くて難しい…という方は、ぜひご参考にしてみてください。

まずは病気やケガをしたとき、どのような出費があるのかを把握しましょう。私たちが病気やケガをしたときの医療費は、公的医療保険が負担する部分と、私たちが自己負担する部分とに分けられます。

私たちが自己負担する金額の割合は、年齢や収入によって決められています。小学校入学後〜69歳の方の場合、実際にかかった医療費の3割が自己負担割合となります。小学校入学前のお子さんや70〜74歳の方は2割、75歳以上の方は1割です。ただし、70歳以上の方であっても「現役並み所得者」(収入や年齢、世帯人数等の条件により決められます)とみなされる場合、自己負担割合は3割となります。また、「現役並み所得者」を除く75歳以上の方等で、一定以上の所得がある場合、自己負担割合は2割となります。

公的医療保険が医療費の大部分を負担するとはいえ、長期の入院や大きな手術をしたときなどは自己負担額が高額になることもありますよね。そのような場合の負担が軽くなるように、自己負担額には上限が設けられており、上限を超えた分は支給されます。この制度を「高額療養費制度」と言い、自己負担限度額は年齢や収入によって決められます。

日本にはこのような公的医療保険制度がありますが、実はこれではカバーできない部分もあるのです。「入院中の食事代の一部負担」や「差額ベッド代」、「先進医療にかかる技術料」、「雑費」などです。

入院したときの食事代は、1日3食を限度に、1食につき460円が自己負担となります。なお、住民税非課税者、指定難病患者などの場合は負担額が変わります。いずれにせよ入院すると、100〜460円の食事代を自己負担することになります。

入院した場合のベッド代は公的医療保険の対象となります(6人部屋などの大部屋の場合)が、個室など条件の良い病室を希望する場合は、公的医療保険の対象にならず、大部屋料金との差額を全額自己負担することになります。これを差額ベッド代と言います。

差額ベッド代の平均額は6,258円。何人部屋かにもよりますが、なかには1日あたり3万円以上という部屋もあります。「入院することになったら個室で治療に専念したい」という方は、差額ベッド代が自己負担になることを頭に入れておきましょう。

先進医療とは厚生労働大臣が定める高度の医療技術を用いた療養のことを指します。先進医療にかかる技術料は公的医療保険の対象にならないので全額自己負担となりますが、診察料や検査料、入院費など、通常の治療と共通する部分に関しては公的医療保険の対象となります。

先進医療と認められるためには、「定められた適応症の治療のため」に「届出をした病院」で医療技術を受ける必要があります。厚生労働省によると、2020年10月13日時点で先進医療技術は78種類、実施医療機関は737機関です。

(※) 中央社会保険医療協議会「令和元年6月30日時点で実施されていた先進医療の実績報告について」を基にSBI生命保険が作成

先進医療にかかる費用は種類によって異なりますが、なかにはかなり高額になるものもあります。こうした経済的負担に備える手段として、「先進医療特約」があります。先進医療特約については後ほどご説明します。

これら以外にも、入院時の出費は意外と多いです。例えばタオルや衣服、洗面用具などの日用品費や、テレビ、本、雑誌代などの娯楽費が挙げられます。ご家族がお見舞に来る場合は、病院までの交通費も必要です。こうしたちょっとした出費も、長期間続くと負担になります。入院時に必要となる雑費のことも念頭に入れて保障内容を設定すると良いでしょう。

病気やケガをしたときにどのような出費があるのか、大体イメージがついたでしょうか。次は具体的に、医療保険の選び方をご説明したいと思います。

まずは保険期間についてご説明します。

医療保険の保険期間には、保障が一生涯続く終身タイプと、一定期間保障される定期タイプがあります。定期タイプの医療保険の場合、5・10・15年満了などと、一定の保険期間が決められており、満了時に自動的に一定の年齢まで更新されるものが一般的です。保険料は更新時の年齢・保険料率で再計算されるため、更新するごとに金額は高くなります。一方で終身タイプの場合、更新がないので保険料は上がりません。

病気やケガに対して一定期間だけ備えたいのであれば、定期タイプを選びましょう。

ただし、病気のケガやリスクは年を重ねれば重ねるほど高くなります。また、高齢になればなるほど入院のリスクが高まる傾向にあるので、医療費の負担も心配になってくるでしょう。終身タイプの医療保険なら年齢の制限なく、こうした老後の医療費の心配ごとにも備えることができて安心です。

次に保険料の払込期間です。

終身タイプの医療保険に加入する場合、保険料の払い方は2種類から選ぶことができます。有期払込タイプと終身払込タイプです。有期払込タイプとは60歳までなど、期間を決めて保険料を払い込むタイプです。終身払込タイプは保険料を一生涯払い続けるタイプです。どちらの払込期間を選ぶかによって、支払う保険料が変わってきます。

有期払込タイプの場合、毎月の保険料は終身払込タイプよりも割高になります。一方で終身払込タイプの場合は毎月の保険料の負担が軽くなりますが、支払いは一生涯続くので、長生きすればするほど保険料の総額は増えていきます。

早めに保険料の支払いを終わらせて老後の経済的負担を軽くしたい方には、決められた期間で保険料の払い込みが終わる有期払込タイプがおすすめ。一方、毎月の保険料をできるだけ抑えたいという方には終身払込タイプがおすすめです。それぞれの保険料と、ご自分の家計事情を照らし合わせて、無理のない方法を選びましょう。

入院するとその入院日数に応じて入院給付金が支払われます。この入院給付金の日額は主に5,000円か10,000円から選べるものが多いです。

入院給付金日額の選び方ですが、先ほどご説明した「差額ベッド代」や「入院中の食事代の一部負担」などの費用まで全て医療保険でまかないたいという方は10,000円と設定すると安心です。例えば差額ベッド代の平均額は6,258円(1日あたり・税込み)(※)でした。これをカバーしようとすると入院給付金日額5,000円では足りなくなりますので、入院給付金日額は10,000円がおすすめです。

また、自営業者やフリーランスの方などは入院給付金日額を高めに設定することをおすすめします。会社員や公務員の方の場合、病気やケガをしたときは有給休暇や傷病手当金がありますが、自営業者やフリーランスの方などの場合、そのような制度はないためです。

医療保険には、1回の入院で給付金を受け取ることができる日数の上限が決められており、これを入院限度日数と言います。60日型や120日型が多く、他にも30日型・180日型・360日型・365日型などがあります。

実際、どれくらいの日数入院するケースが多いのでしょうか。厚生労働省の患者調査の概況(※)によると、患者の平均在院日数は29.3日。基本的には60日型で足りることが多いようです。

ただし、例えば脳血管疾患による入院は長引く傾向にあります。特に高齢者(65歳以上)の脳血管疾患による入院は平均で86.7日(※)。長引く入院は、健康面だけでなく経済面も心配です。こうしたケースに備えたいという方は、入院限度日数を多めに設定しましょう。

(※) 厚生労働省「平成29年患者調査の概況」

保険は主契約と特約の組み合わせで構成されています。主契約は保険のベースとなる部分、特約は保障をさらに充実させるためのオプションのことです。特約を付加することで主契約の保障内容をさらに手厚くすることが出来ます。

特約は主契約に付け加えるものなので、単独で契約することはできません。

また、似た言葉で「特則」というものがありますが、これは主契約や特約の契約内容の特定の事項に関する追加・変更を定めたもので、特約と同じく保障を充実させることが可能です。

主契約では保障されないリスクが心配であれば、特約、特則を付加して備えることも検討しましょう。

ここからは「SBI生命の終身医療保険Neo」に付加できる主な特約、特則についてご紹介します。

8大疾病※による入院をしたとき、1回の入院・通算支払限度ともに無制限に入院給付金を受け取ることができる特則です。入院給付金が支払われる日数は、1回の入院につき60日または120日、通算1,095日と上限が設けられていて、入院日数がこの上限をこえると入院給付金を受け取ることができません。この特則は、がんや糖尿病などの8大疾病が原因で入院したときは支払限度日数が無制限となり、長期間入院した場合や治療のため入院を繰り返した場合でも、入院日数分の入院給付金を受け取ることができます。8大疾病により入院が長引いた場合の経済的負担に備えたい方は、この特則を付加しましょう。

(※) がん(上皮内がんを含む)、心疾患、脳血管疾患、糖尿病、高血圧性疾患・大動脈瘤等、肝疾患、膵疾患、腎疾患

前述した「先進医療にかかる技術料」は公的医療保険適用外のため、場合によっては大きな経済的負担になることも。先進医療特約はそんな心配ごとに備えるための特約です。この特約を付加していると、先進医療を受けたときに先進医療技術料の自己負担額分を受け取ることができます。加えて、先進医療一時給付金15万円を受け取ることができます (※)。経済的な理由で治療の幅を狭めたくない、という方におすすめの特約です。

(※)先進医療特約(2022)(無解約返戻金型)の場合

病気やケガで入院したときに主契約の入院給付金に上乗せして給付金を受け取ることができる特約です。給付金額は、web申込みの場合3万円/5万円/10万円から選択可能です。主契約の入院給付金は入院日数に応じて支払われますが、入院日数に関係なく、入院中に必要な日用品やご家族がお見舞や付添いに来るときの交通費など、治療費以外にまとまった出費が発生する可能性があります。より手厚く入院時の出費に備えたい方は、この特約を付加することをおすすめします。

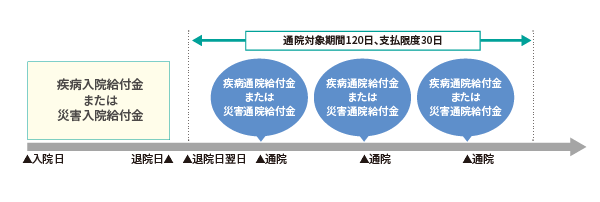

SBI生命の終身医療保険Neoの主契約は入院や手術を保障の対象としており、通院は保障の対象外です。終身通院特約に加入していると、入院給付金が支払われる入院の退院日の翌日以降120日以内の通院に対して、給付金を受け取ることができます。通院給付金日額は、入院給付金日額の60%(病気やケガ、それぞれ1回の入院の通院につき30日分まで)です。実は退院した方の約8割が、入院した病院や診療所等に通院しています(※)。入院をすると、多くのケースで退院後の通院が必要になるようです。終身通院特約を付加すれば、退院後まで安心して治療に専念することができます。

(※)厚生労働省「平成26年患者調査の概況」

■給付イメージ

がん(上皮内新生物を含む)、心疾患、脳血管疾患により所定の事由に該当したとき、それぞれ1年に1回を限度に何度でも給付金を受け取ることができる特約です。給付金額は、web申込みの場合30万円/50万円/100万円から選択可能です。3大疾病の保障を特に手厚くしたい方におすすめです。

がん(上皮内新生物を含む)、心疾患、脳血管疾患により所定の事由に該当したとき、以後の保険料の支払いが不要になる特約です。3大疾病に罹った時に、入院や治療をしながら保険料を支払い続けることに不安を感じる方は、この特約に加入すると安心です。

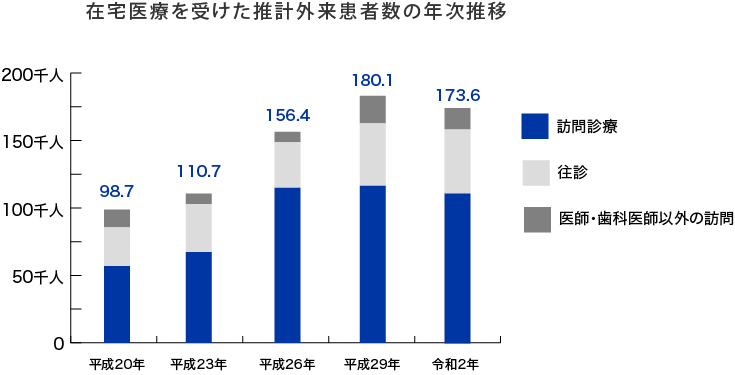

近年増加傾向にある「在宅医療」に備えることができる特約です。主契約の入院給付金が支払われる入院の退院後に入院と同一の原因により、公的医療保険制度を利用して1カ月間に1回以上在宅医療を受けたとき、給付金を受け取ることができます。給付金額は、月額で入院給付金日額の6倍(ただし、6万円限度)です。満70歳以上で在宅医療を受けたときは、在宅医療給付金月額の50%になります。超高齢社会を目前にして、在宅医療は外来・入院に次ぐ「第三の医療」として注目を浴びています。在宅医療を受けた患者数も近年増加傾向が見られ、必要性は高まっているので加入しておくと安心です。

在宅医療についてさらに詳しく知りたい方はこちら

出典:厚生労働省「令和2年患者調査の概況」

(※)平成23年は、宮城県の石巻医療圏、気仙沼医療圏及び福島県を除いた数値です。

(※) 厚生労働省「平成29年患者調査の概況」

この特約は、がん(上皮内新生物を含む)や女性特有の病気で入院をしたとき、主契約の入院給付金に上乗せして給付金を受け取ることができます。また、乳房、子宮、卵巣および卵管にかかわる手術や乳房再建手術を受けたとき、手術給付金を受け取ることができます。女性特有の病気に対する保障を特に手厚くしたい方におすすめです。

SBI生命の終身医療保険Neoは、入院・手術保障に加えて、がんなどの3大疾病や、先進医療、女性特有の病気、通院や在宅医療についての保障など幅広い保障の中からご希望に合わせて必要な保障をカスタマイズすることができます。まずは下記のボタンからご自身の保険料をご確認ください。

>保険料の10秒見積もりはこちら募資S-2210-561-DB

![]()