当社は、SBIホールディングス(東証プライム市場上場)およびSBIインシュアランスグループ(東証グロース市場上場)のグループ会社です。

当社は、SBIホールディングス(東証プライム市場上場)およびSBIインシュアランスグループ(東証グロース市場上場)のグループ会社です。

昔入った保険。たしかに、その当時はピッタリだったかもしれませんが、はたして今も適正な金額でしょうか。保障される内容は、現在のリスクに見合うようになっているでしょうか。保険で備える内容や金額は常に変化をしています。保険の見直しは、とくに「妊娠が分かった」「住宅を購入した」など家庭の状況が変化したときに行うと、保障額が多すぎたり少なすぎたりすることがなくなります。中には「CMでよさそうな保険を見かけた」という場合もあるかもしれませんね。今回は住宅を購入したときについて考えてみましょう。

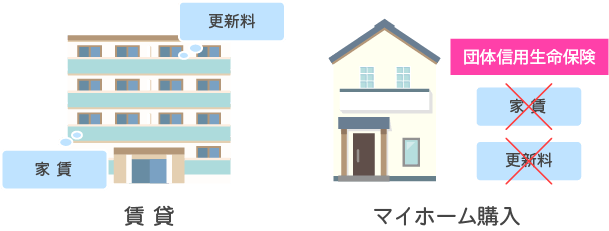

住宅を購入すると保険で準備する金額は小さくなります。なぜなら賃貸住宅に住んでいる場合には、家賃分や更新料などを必要保障額にプラスして計算を行っていたからです。住宅ローンを組んだ場合、ほとんどの人は団体信用生命保険に加入するでしょう。団体信用生命保険は、住宅ローンを借りた人が返済中に死亡した場合、住宅ローンの残高と同額の保険金が借入先に支払われるものです。住宅ローンの残高は保険金と相殺されますから、遺された家族は住宅ローンを支払う必要はありません。住宅を購入したときは、まさに保険の見直し時。団体信用生命保険を含めて、生命保険の見直しを行うことが賢い方法です。

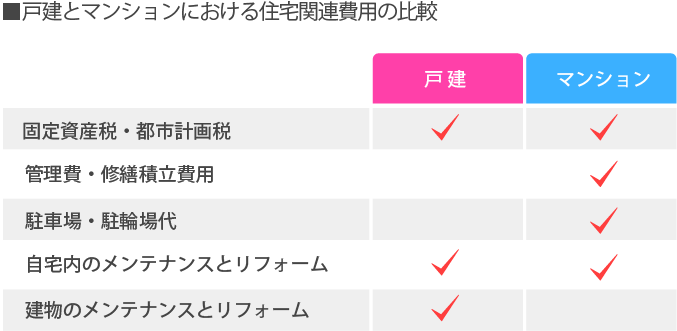

ですが、住宅を購入したからといっても、住宅に関する費用はゼロにはなりません。持ち家は持ち家なりの苦労があるのです。固定資産税や都市計画税などの税金、将来のリフォーム費用、外壁の塗り替え、さらにマンションの場合は管理費、修繕積立金、駐車場代や駐輪場代などもかかってしまいます。修繕積立金は玄関、廊下、階段など共用部分の修繕費を積み立てるもの。自宅部分のリフォーム費用は別に用意する必要があるので注意しましょう。

最初に固定資産税と都市計画税について考えてみましょう。これらの税金は住んでいる自治体によって少々異なりますが、いずれにしても毎年支払う義務のあるものです。たとえば、1,500万円※の土地と1,000万円※の建物を所有している場合の固定資産税は、17.5万円。※いずれも固定資産税評価額に基づきます。この場合、評価額は変わらないものとします。

都市計画税は、4.5万円。合計で22万円になる計算です。もし、35歳から85歳までの50年間支払い続けると、1,100万円にも達するのです。

次にリフォーム費用を見積もってみましょう。水回りの交換などきれいにすることを目的としたリフォームの場合は、数百万円から500万円程度で済みますが、全面的なリノベーションの場合は1,000万円を超えます。一戸建ての場合、外壁や屋根の塗装も必要となることから、場合によっては2,000万円程度かかってしまうかもしれません。マンションのリフォームやリノベーションであっても戸建てと相場は大きな違いはありません。一戸建てと異なり外壁や屋根のリフォームは必要ないと思いがちですが、修繕積立金を毎月支払っているでしょう。もし、工事費が足りない場合は追加で徴収されます。

住宅購入時に保険を見直すときは、たとえば住宅ローンを3,500万円組んで、3,500万円の団体信用生命保険に加入したからといって、保険金を3,500万円分減らしてよいわけではありませんよ。税金やリフォーム費用、特にマンションを購入した場合には管理費のほかに修繕積立金と駐車場代などを含めて考えていきましょう。なお、管理費は日常の清掃やエレベーター、宅配ロッカー、防犯カメラに対する費用や長期の修繕計画などに対する費用です。

マンションによって、管理費と修繕積立金の金額は異なりますが、リクルートの首都圏新築マンション契約者動向調査によると合計で月額22,000円くらいが平均的な金額となります。住宅を購入した場合でも、住宅関連費を考えて保険で準備する金額を見積もることが何よりも大切となります。

募資S-2212-645-99

![]()