当社は、SBIホールディングス(東証プライム市場上場)およびSBIインシュアランスグループ(東証グロース市場上場)のグループ会社です。

当社は、SBIホールディングス(東証プライム市場上場)およびSBIインシュアランスグループ(東証グロース市場上場)のグループ会社です。

シングルマザーと一口に言っても、夫に先立たれてしまった、そもそも結婚していないなど、その理由は様々ですが、一番多いのは離婚によるものです。いずれにしても、お母さん一人の肩に子育て、家事、仕事が圧し掛かってきます。

せめて子どもが大学を卒業するまでは何とか責任を持って育てたいと思っても、病気や事故は突然やってきます。もしこの先、母親である自分が働けなくなってしまったら、死亡してしまったら、と不安が尽きることはないでしょう。いったい、どのくらい遺せば子どもが大学まで無事に卒業できるのでしょうか。もちろん、自分の亡きあと誰が育ててくれるのかにもよりますが、両親ともいなくなってしまったことでお金に困ることないよう、きちんとした保険に入って備えたいものです。

保険に加入するときに1番最初に考えることは、子どもが就職するまでの生活費と教育費がいくらになるかです。お子さんは何歳ですか?今は小さくとも、中学生、高校生になるとたくさん食べるようになります。習い事をしたがるかもしれませんし、スポーツ系の部活に入ると、スポーツ用品、ユニフォーム、遠征費用など出費はかさみます。さらに塾にも通うこともあるでしょう。現在、公立高校までの教育費は無償になっていますが、教材費をはじめ、給食費や遠足代など付随する費用については全額支払う必要があります。

次は遺族年金についてお話ししましょう。シングルマザーが死亡した場合、子どもは遺族年金を受け取ることができます。お母さんはどのような働き方をしていますか?厚生年金に加入していますか?厚生年金に加入しているのか、いないのかによって遺族年金の種類と金額が違ってきます。

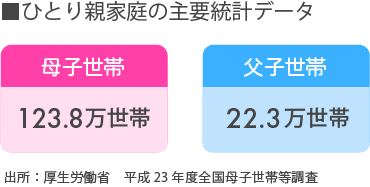

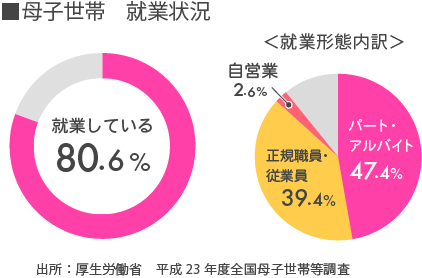

厚生労働省の平成23年度全国母子世帯等調査によると、母子家庭は123.8万世帯と父子家庭の22.3万世帯を大きく上回っています。就業状況をご覧ください。正規の職員・従業員として働いている人は全体の39.4%。母子家庭の貧困が叫ばれて久しくなりますが、母子家庭のうち60%の人は、正規の職員・従業員ではありません。

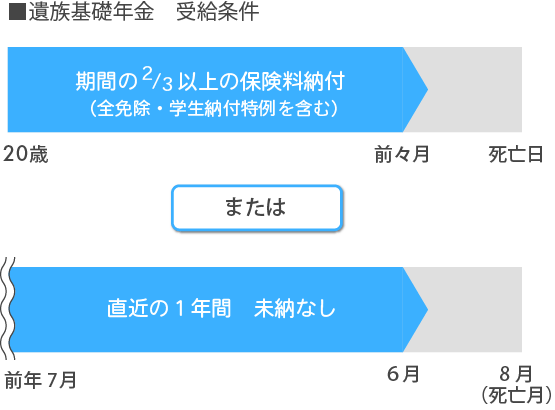

遺族年金は厚生年金に加入していない場合、遺族基礎年金のみの受取りとなります。遺族基礎年金は、高校を卒業するまでの子どもが受け取ることができる制度ですが、国民年金の保険料の納付要件があるので注意が必要です。20歳から死亡時までの全期間のうち、3分の2以上の期間にわたって保険料を払っていること、または、死亡する前々月において、直近の1年間に未納がないことが納付要件です。国民年金の保険料を支払うことが経済的に難しい場合には、免除や納付猶予の申請をしておきましょう。

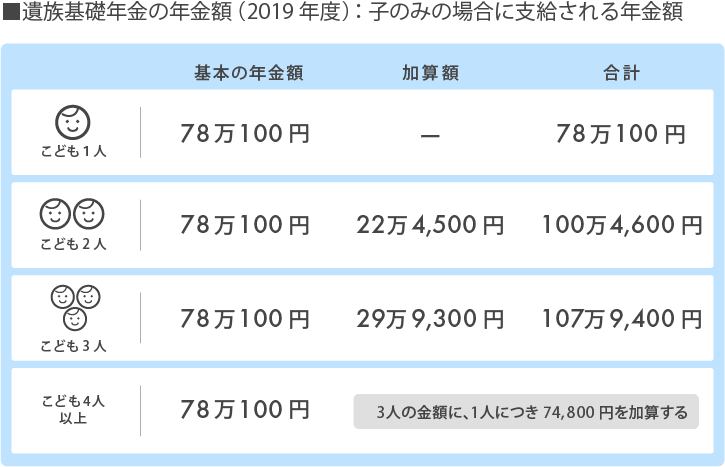

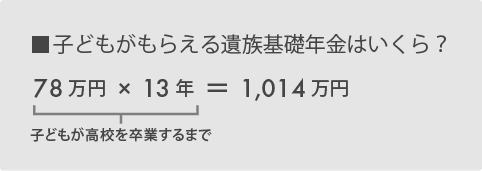

2019年度の年金額は、78万100円になります。子どもが2人いる場合には、100万4,600円です。会社員や公務員に場合は、ねんきん事務所に連絡をして遺族厚生年金がいくらになるのかを尋ねてみましょう。遺族基礎年金と遺族厚生年金は、高校を卒業するまでが限度。大学進学を考えているのなら生命保険で準備する必要があります。

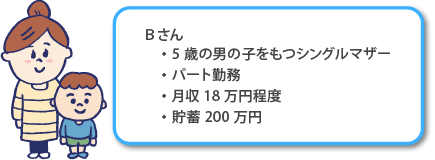

Bさんはパート勤務のシングルマザー。5歳の男の子と2人暮らしです。離婚した夫からの養育費は受け取っていません。現在の収入は月18万円程度とそう多くはありませんが、児童扶養手当などと併せて何とか生活をしている状況です。

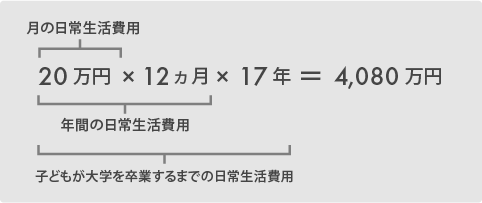

通常、保険で準備する金額を決めるときには、死亡後の日常生活費を現在の70%として計算します。ですが、Bさんの場合は70%にせずそのままにしました。なぜなら、実家の両親に子供の面倒を頼むにしろ、家事代行を頼むにしろ費用が掛かるからです。現在の日常生活費は毎月20万円。子どもが大学を卒業するまでの年数は17年間になります。

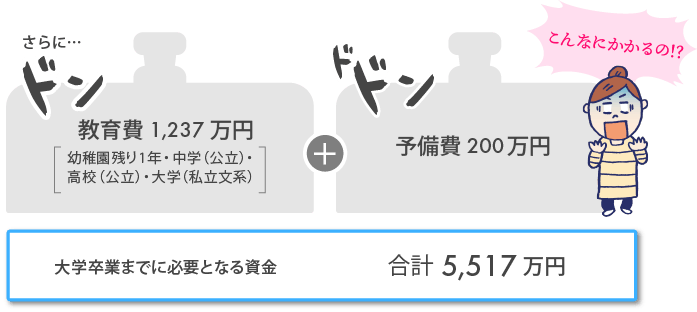

日常生活費に、さらに教育費と予備費を足してみましょう。

一方、収入としての入る遺族基礎年金を計算すると、

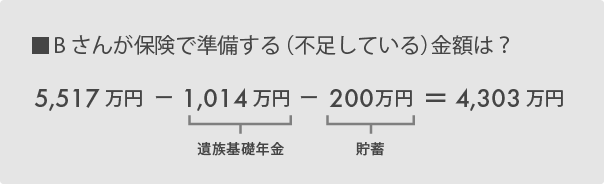

ここに貯蓄200万円を加えて、不足する金額を算出してみましょう。その金額が保障額になります。

Bさんの必要保障額は4,303万円となります。皆さんの中には、4,303万円が必要保障額なのは理解できたけど、保険料がどれだけ高くなってしまうのかを心配していませんか?ご安心ください。「クリック定期!Neo」なら30歳女性が20年間にわたって4,300万円の定期保険に加入した場合、保険料は月額3,827円です。(保険期間/保険料払込期間20年 特約なし 口座振替)

女性の死亡率は男性に比べて低いため、それほど大きな負担にはならないでしょう。安い保険料で大きな保障を得るのに適した商品が定期保険です。

募資S-2212-646-99

![]()