当社は、SBIホールディングス(東証プライム市場上場)およびSBIインシュアランスグループ(東証グロース市場上場)のグループ会社です。

当社は、SBIホールディングス(東証プライム市場上場)およびSBIインシュアランスグループ(東証グロース市場上場)のグループ会社です。

独身のときは自分の生活だけを考えていればよかったのですが、結婚すると家族が増え、お互いに責任と義務が生じます。夫婦とは同居して共同生活を営むこと。そして、夫婦の一方に収入がない場合、もう一方は収入のない相手を扶養する義務を負わなければなりません。

長い人生の間には、重い病気にかかったり、事故に遭ってしまうこともあります。無事、回復できればよいのですが、もしも死亡するという事態に陥ったら残された家族は悲しむだけでなく、安定した生活を送れなくなってしまう恐れがあります。

保険の役割は、貯蓄では対処できない金銭的な損失に備えること。配偶者の死亡に備えるために加入するのが生命保険(死亡保険)です。生命保険とは、被保険者が亡くなったときに保険金が支払われる保険をいいます。世帯主の亡きあと、遺されたご家族が生活費や教育費などに困ることなく暮らしていけるよう、生命保険に加入して備えるわけです。

とはいっても、結婚時にはそれほど高額な保障額を準備しなくとも大丈夫。世帯主が会社員や公務員の場合、妻は一生涯にわたって遺族厚生年金受け取ることができます。子どもができるまでの間でしたら、お互い受取人として1,000万円程度を確保することが目安となるでしょう。もし、配偶者に収入がない場合には、現在の生活費などに応じて生活の立直しに必要となる保障額を検討してみましょう。

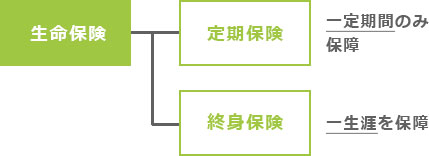

生命保険には、大きく分けると定期保険と終身保険の2種類があります。定期保険は期間を定めて加入するもの。たとえば、10年間や65歳までなどの一定期間に限定して保険を掛けるわけです。一方、終身保険は身が終わるまで、すなわち一生涯の保障を確保することができます。すべての人は死亡しますから、終身保険の場合、必ず保険金を受け取ることができます。

貯蓄性のある保険ですから保険金でお葬式の費用を準備したり、途中で解約を行うことで老後の資金として活用することもできます。このような説明をすると、「必ず保険金をもらえる終身保険に加入したい」と希望する人が多い傾向にあります。ですが、よく考えてみてください。必ず保険金を受け取れるということは、自力で貯蓄を行っていることと同じイメージになります。

保険は貯蓄では足りない不測の事態に備えて加入するものでしたね。年を取ってからの死亡は不測の事態ではないので、保険には加入しないというのが正しい保険の考え方。不測の事態というのは、早すぎる死亡のことを指します。私たちは負担した保険料を回収できそうな保険を好む傾向にあります。必ず保険金を受け取れる終身保険の方がお得な気持ちになるかもしれません。ですが、定期保険と終身保険の保険料を比べてみると、大きな違いがあります。

1,000万円の定期保険へ30歳の男性が10年間加入したときの保険料は、「クリック定期!Neo」の場合、毎月990円※1です。一方、1,000万円の終身保険の保険料は、安い保険会社でも1ヵ月あたり65,000円程度(払込期間:10年間の場合)。もちろん、20年間で支払うのであれば保険料は半額程度となりますが、終身保険で大きな保障を得るためには、保険料の負担が重くなってしまいます。

一方、定期保険は安い保険料で大きな保障を得るために適した商品です。新婚夫婦にピッタリな保険は定期保険だといえるでしょう。たとえパート勤めや専業主婦であっても、生命保険は必要です。もしも妻が死亡してしまうと、家の細々したことを誰かに頼む必要が生じるでしょう。誰か頼る人がいればよいのですが、そうでなければハウスキーパー代や家事代行費がかかるものです。

※1 保険期間・保険料払込期間10年 男性30歳 口座振替月払 特約なし 2019年1月1日現在

もしかしたら、皆さんの中には独身時代に生命保険へ加入していた人もいらっしゃるかもしれません。きっと保険金の受取人はご両親を指定していると思います。結婚したら保険金の受取人を配偶者に変更しておくことが何よりも大切です。なぜなら保険金は受取人個人のお金になります。もしもご両親が受け取って、それをお嫁さんやお孫さんなど他の人にあげる場合には、贈与税の対象となってしまいます。税金が高額となってしまう可能性が高いので注意をしてください。

なお、医療保険へは基本的に加入する必要はありませんが、女性の場合、妊娠・出産という一大イベントが控えています。切迫流産や切迫早産、双子の妊娠など長期間の入院を余儀なくされるケースもあるかもしれません。妊娠が分かってからでは、その妊娠については保障されないので、新婚期の今、加入するかどうかを検討しておきましょう。

募資S-2212-642-99

![]()