当社は、SBIホールディングス(東証プライム市場上場)およびSBIインシュアランスグループ(東証グロース市場上場)のグループ会社です。

当社は、SBIホールディングス(東証プライム市場上場)およびSBIインシュアランスグループ(東証グロース市場上場)のグループ会社です。

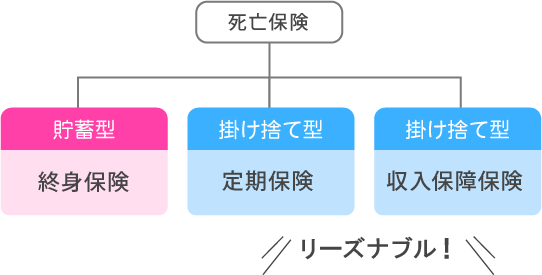

死亡保険に加入するのは必要な時期に限定して、必要な保障額を確保することが基本です。死亡保険には貯蓄型と呼ばれる終身保険、そして主に掛け捨て型と呼ばれる定期保険の2種類の型があります。ですが、3,000万円や4,000万円など大きな保障を終身保険で確保することはまず難しいでしょう。毎月の保険料だけで10万円近くも負担しなければなりません。

一方、定期保険なら10分の1程度の保険料で死亡保障を得ることが可能です。リーズナブルな保険料で大きな保障を得られるという特長のある定期保険は、新婚夫婦や子育て夫婦に適している死亡保険といえます。

また、掛け捨て型のグループには、定期保険の他に収入保障保険という保険があります。この保険は、定期保険と比べてより安い保険料で保障を確保したい場合に、よく利用されています。

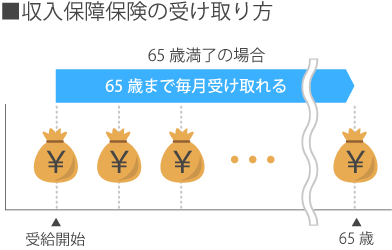

収入保障保険は、収入保障というネーミングから、つい病気やケガで働けなくなったときに保険金を受け取れる商品だと思いがちですが、前述のとおり死亡保険の一種です。よくCMで、「お給料のように毎月の生活費を受け取れる保険です」と表現されているのをご覧になったことがある人も多いのではないでしょうか。

収入保障保険も期間を定めて加入するので、定期保険の仲間なのですが、保険金の受取方法が異なります。定期保険は一括して保険金を受け取る商品であるのに対して、収入保障保険は分割払い。○○万円を契約した期間まで受け取るというしくみになっています。基本的に毎月受け取るタイプが多いのですが、中には1年に1回受け取る商品も販売されています。

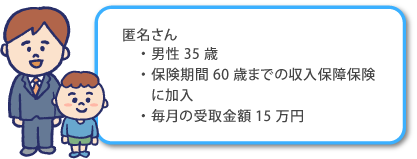

同じ掛け捨て型で、定期保険の仲間である収入保障保険。受取方法が異なりますが、違いは保険料にもあります。具体的にどう違うのでしょうか。ケースで当てはめてみていきましょう。

35歳の男性が毎月15万円を受け取れる収入保障保険に、保険期間60歳までの25年間加入した場合、保険料は定期保険と比べてどう違うのでしょうか。

加入と同時に死亡した場合のトータルでの保険金は4,500万円です。

15万円×12ヵ月×25年間=4,500万円

一般的に収入保障保険の保険料は、同じ加入条件の定期保険の保険料と比較すると割安であることが特長です。

加入してすぐに死亡した場合に支払われる保険金は、収入保障保険も定期保険も4,500万円。同じ保障額なのになぜ、定期保険に比べて収入保障保険の保険料の方が安いのでしょうか。

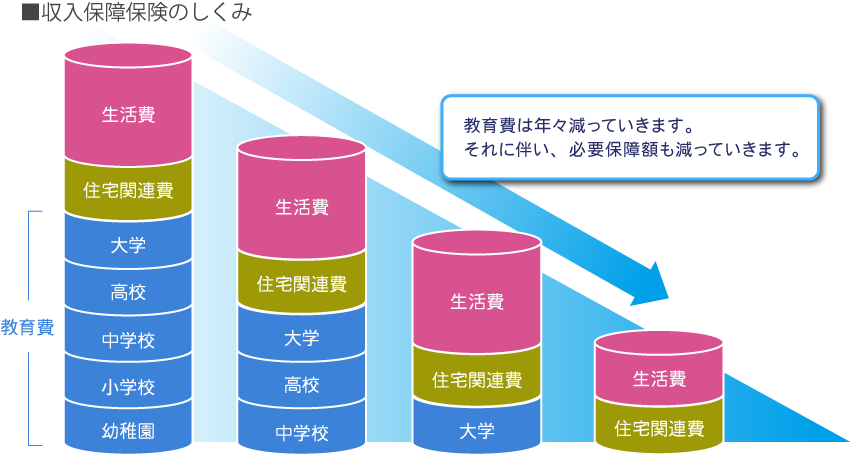

それは収入保障保険の保障額は、時が経つにつれてだんだん少なくなっていくからです。

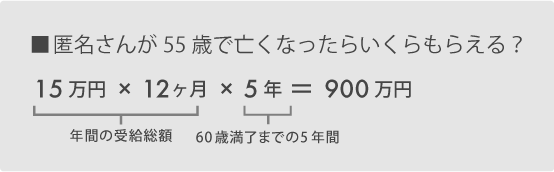

確かに加入直後の保険金は合計で4,500万円ですが、加入から20年後の55歳時に死亡したらどうなるのでしょうか。保険金は60歳までの5年間しか受け取ることができないため、保険金はわずか900万円となってしまいます。

しかし定期保険の場合は、55歳時の死亡でも4,500万円を受け取ることが可能です。収入保障保険は、死亡する確率が高まる年齢になるにつれ、保険金が少なくなるので安い保険料が実現できるしくみとなっています。

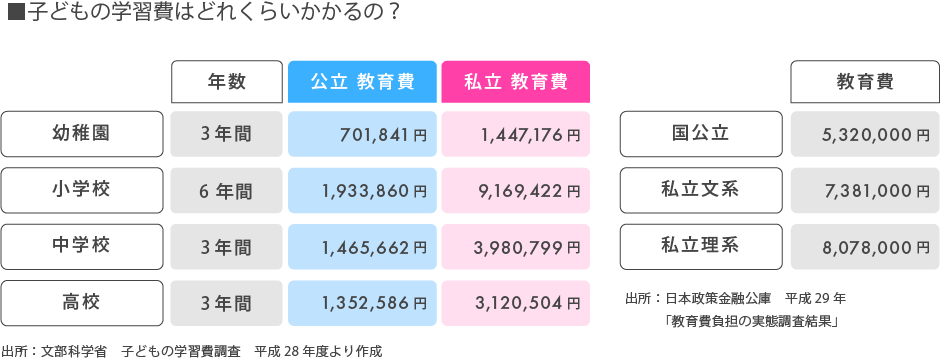

必要保障額は年々下がっていくため、収入保障保険の方が一見、理にかなった保険のように思えます。しかしいざ、死亡という事態に陥ってしまった場合、お金が足りなくなってしまう可能性が高くなります。なぜなら、教育費は大学の4年間で教育費全体の60%を占めるほど大きな金額がかかるからです。幼稚園から高校まで公立に通い、大学は私立文系に通った場合、教育費の合計は約1,283万円。このうち大学関連の費用が738万円もかかるのです。毎月15万円を受け取るなどの収入保障保険では、生活費と教育費の両方を賄うことは難しい面があることがわかります。

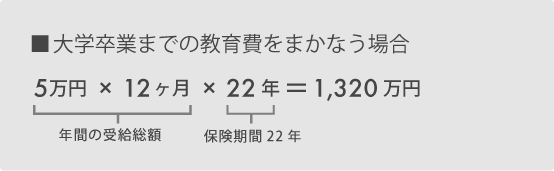

もし、収入保障保険に加入して1,283万円の教育費を賄うことを考え、毎月5万円を受け取れる商品に22年間加入したとしましょう。加入当時には1,320万円の保障があります。

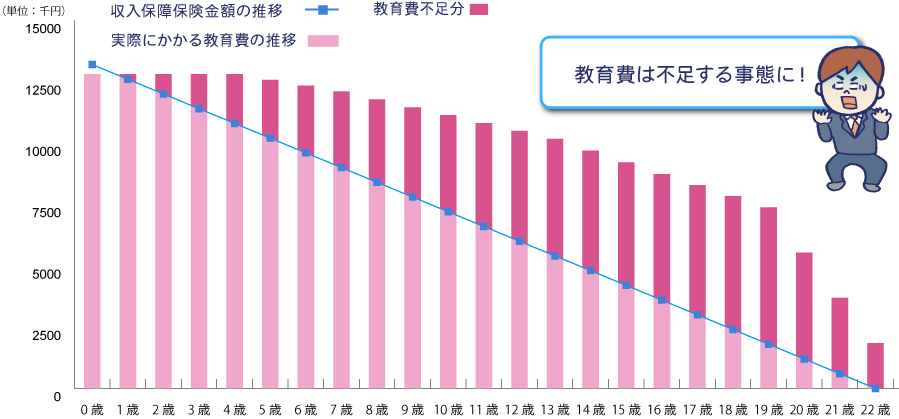

下のグラフをご覧ください。青色の折れ線グラフが収入保障保険の保険金の推移です。右肩下がりになっているということは、保険金が毎年、年間受給総額の60万円ずつ少なくなっているという意味です。

一方、赤い棒グラフの教育費をご覧ください。教育費は0歳を除くとすべての年齢において保険金を上回っています。これは収入保障保険では教育費を賄うのは難しいということを示しています。もちろん、5万円ではなく15万円など3倍の保障を得る収入保障保険ならよいと思いますが、それでは定期保険の保険料と変わりませんし、年をとってからの保障額が少なくなってしまいます。

このように考えると、定期保険の方が保障を得るために適していることが分かります。

定期保険が適しているとはいっても、35歳から60歳までの全期間にわたって4,500万円の保障が必要になるわけではありません。25年間、入りっぱなしでは必要保障額以上に保険を掛けていることになり、保険の入り過ぎに繋がります。一定期間ごとに見直しを行いましょう。たとえば、「住宅を購入した」、「子どもが高校生になった」などライフイベントが変化したときなどに見直しをすることが大切です。

よく、「必要保障額はピッタリで保険に加入しましょう。さらに保険料を安くしたいのなら収入保障保険がお勧めです」という記事を目にしますが、私自身、収入保障保険のみでは、いざという時の保障は足りないだろうと考えています。なぜなら教育費のこと、さらに夫の死亡後に妻が働きに出ようと考え、何かキャリアアップできるような資格を取りたいと考えても、ギリギリの生活費では難しいかもしれません。これでは安い給料で働かざるを得ません。

私たちは同じ商品であれば安く購入したいし、同じ商品であれば安い方がよい商品だと思います。しかし、それはあくまでも同じ商品を比べた場合に安い方がよいのです。定期保険と収入保障保険は全く別の商品です。それぞれの特長を知って、賢く利用していきましょう。

募資S-2212-644-99

![]()