当社は、SBIホールディングス(東証プライム市場上場)およびSBIインシュアランスグループ(東証グロース市場上場)のグループ会社です。

当社は、SBIホールディングス(東証プライム市場上場)およびSBIインシュアランスグループ(東証グロース市場上場)のグループ会社です。

医療保険は入院時の医療費や差額ベッド代などに備える保険です。確かに入院という事態に陥ってしまったら、身体的にも精神的にもつらいもの。さらに働けないというリスクに備えるために、医療保険に加入するわけです。入院給付金や手術給付金を受け取ることで、金銭的にも精神的にも助かることでしょう。「医療保険に入っていてよかった!」と思うに違いありません。

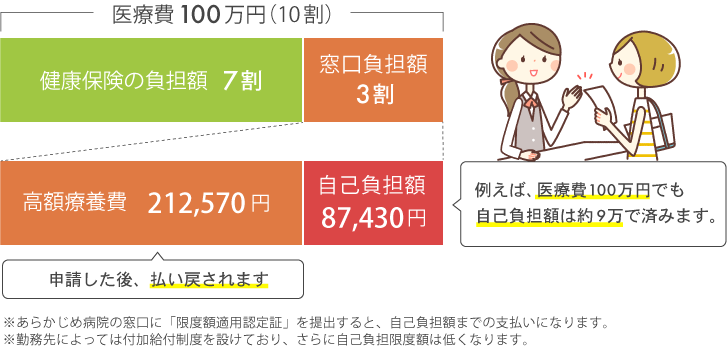

ですが、病院へ医療費の支払いが高額になってしまい、家計が破綻してしまうことは、健康保険を使っている限り、基本的にありえません。なぜなら高額療養費という制度が、医療費の上限を設けているからです。

標準報酬(1ヶ月あたりの給料)が50万円までの人であれば、たとえ医療費がひと月に100万円かかったとしても、自己負担する金額は87,430円。ここに食事代や洗濯代、テレビカード代などその他の雑費が追加で掛かってくるしくみになっています。

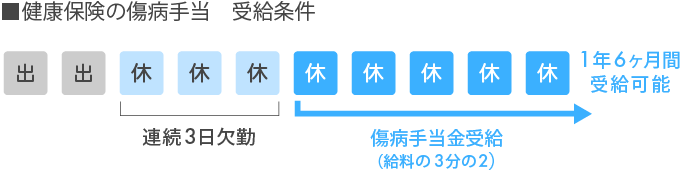

さらに会社員や公務員の場合、たとえ会社から給料をもらえないときであっても、健康保険から傷病手当金を受け取ることができます。傷病手当金を受け取るためのポイントは、まず、連続3日間、休むこと。欠勤4日目から最長1年半にわたって、給料の3分の2を受け取ることができるので、急に収入が途絶えてしまうことはありません。

通常、医療保険では入院1日あたり〇〇円という形で給付金を受け取ります。医療保険の中にはわずか1日の入院であっても、5日分の保障があるなど、まとまった給付金を受取れるタイプの商品や、通院に対しての保障を設けている商品もあります。いずれにしても、一般的な医療保険では自宅療養中の保障を得ることは出来ませんが、傷病手当金は自宅療養中であっても、受け取ることが可能です。なお、SBI生命の医療保険「SBI生命の終身医療保険Neo」では、終身在宅医療特約を付加することで在宅療養に備えることができます。保険金の支払いについては、退院後に医師によって通院が困難だと判断されること等が要件となっています。

保険は貯蓄ではまかないきれない金銭的な損失に対して加入するもの。このように考えていくと、入院というリスクに対して、医療保険で備える必要性は、そう高くはないことが分かります。医療保険の保険料が月々わずか2,500円だとしても、30年間払い続けると90万円に達します。保険に入ったつもりで、貯蓄を行っていくのもひとつの方法です。

一方、がんという病気を考えてみてください。がんも病気の一種ですから、健康保険を使える治療を受けている限り、医療費の負担はそれほど大きくはなりません。ですが、治療が何年にもわたって長引くことも珍しくないのです。現在のがん治療は通院を中心に行われるようになってきました。そう、医療保険に入っていても給付金を受け取れないケースも十分考えられるのです。

1ヵ月あたり数万円の医療費でも、長い間にわたって支払うと家計を直撃してしまうでしょう。そんなとき、かかった費用の実費を支払ってくれる保険があります。従来の保険のように入院日数や通院日数に対して、1日○○円などの保険金を支払うのではなく、 実際にがん治療にかかった費用を支払ってくれるしくみです。

また、特にがんの場合、厚生労働省に承認されていない薬を使うこともあります。たとえ、承認されていない薬であっても、医師には患者を救うためにその薬を使うことが可能です。しかし、厚生労働省から承認されていない薬を使うと、基本的に治療のすべてが自由診療扱いとなってしまい、健康保険が使えなくなってしまいます。そうなると医療費の負担は膨大な金額になってしまうかもしれません。たとえ、がん診断給付金の100万円や入院給付金を受け取ったとしても、足りない可能性が高くなります。

そんな大きな金銭的リスクに対して、保険に加入して備えるわけです。がんに対しての医療費に備えるのであれば、実際のがん治療にかかった費用を払ってくれる保険を選ぶのもひとつの選択肢になるのではないでしょうか。

がん治療における自由診療など、保険は大きな金銭的損失に備えて加入するものです。滅多に起こらないけど、そのことが起こると金銭的に困ることに限定して保険に加入してください。

募資S-2210-603-99

![]()